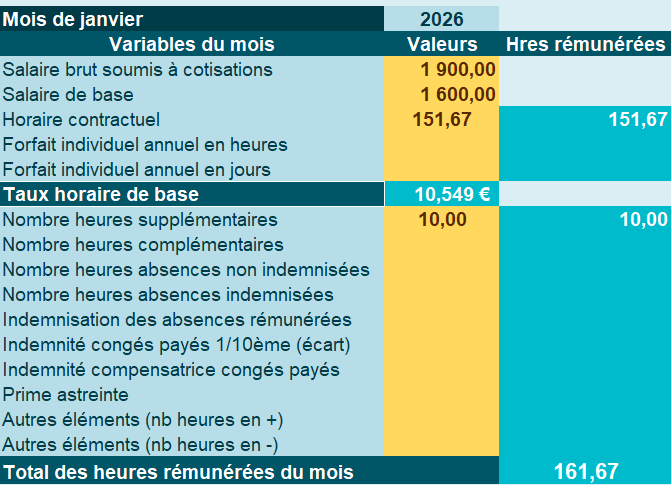

Exemple chiffré 1

Supposons un salarié dont les variables en janvier 2026 sont :

Le montant horaire rémunéré est inférieur à 1,4 fois le SMIC.

Exonération LODEOM = 1 900 € * T, soit 1 900 € * 21,11% = 401,09 €

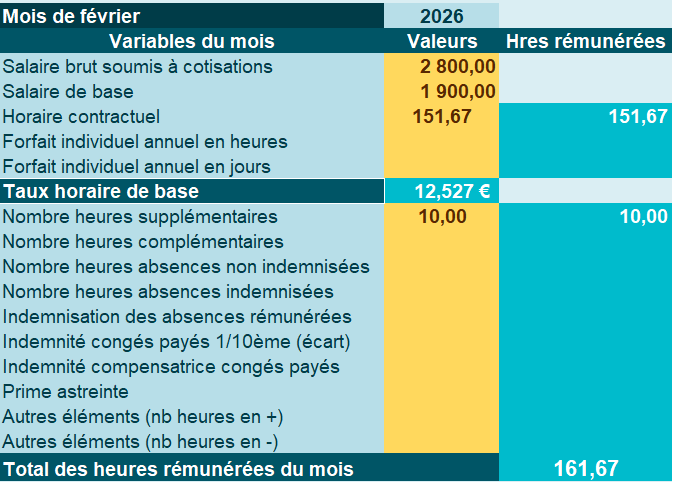

Exemple chiffré numéro 2

Pour le même salarié, les variables suivantes sont saisies en février 2026 :

Le montant horaire rémunéré est supérieur à 1,4 fois le SMIC mais inférieur à 2 fois le SMIC.

Exonération LODEOM :

- 1,4 * SMIC horaire * nombre d'heures rémunérées * T ;

- 1,4 * SMIC horaire * nombre d'heures rémunérées * 21,11% ;

- Soit 1,4 * 12,02 € * 161,67 * 21,11% = 574,32 €.

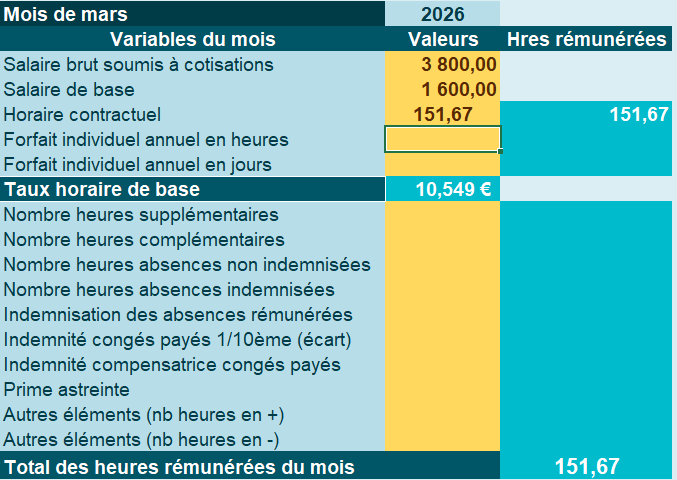

Exemple chiffré numéro 3

Le salarié perçoit cette fois une rémunération sur mars 2026 correspondant aux variables suivantes :

Le montant horaire