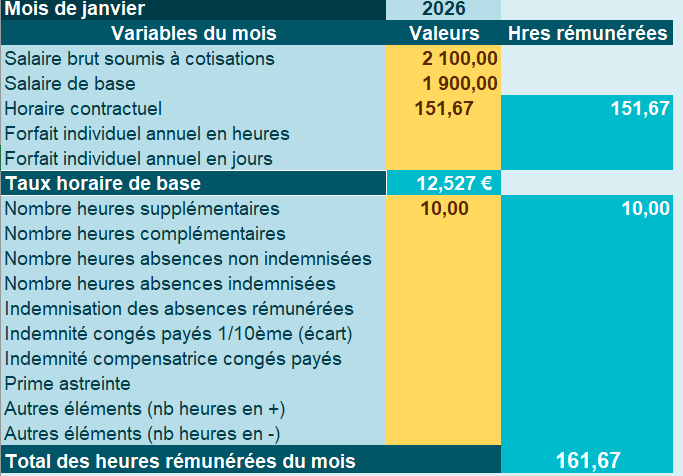

Exemple chiffré 1

Supposons un salarié dont les variables sur janvier 2026 sont :

Notre outil indique alors :

Le montant horaire rémunéré est inférieur à 1,4 fois le SMIC.

Exonération LODEOM= 2.100 € * T soit 2.100 € *21,12%= 443,31 €

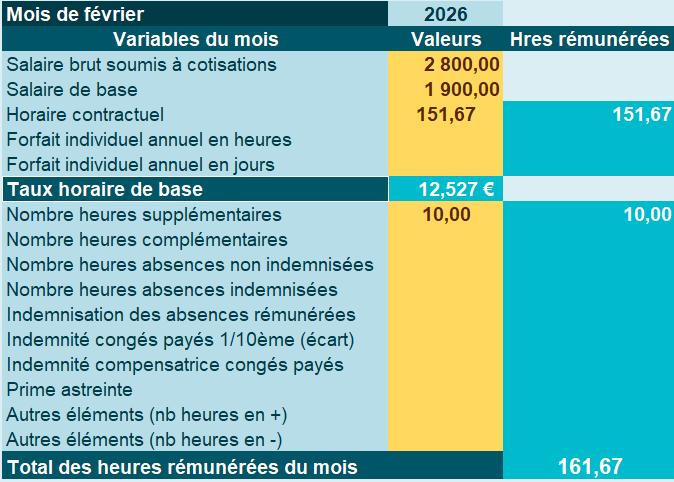

Exemple chiffré numéro 2

Pour le même salarié, les variables suivantes sont saisies sur février 2026 :

Notre outil indique alors :

Le montant horaire rémunéré est supérieur à 1,4 fois le SMIC mais inférieur à 3 fois le SMIC.

L’exonération LODEOM est alors déterminée par application d’un coefficient calculé comme