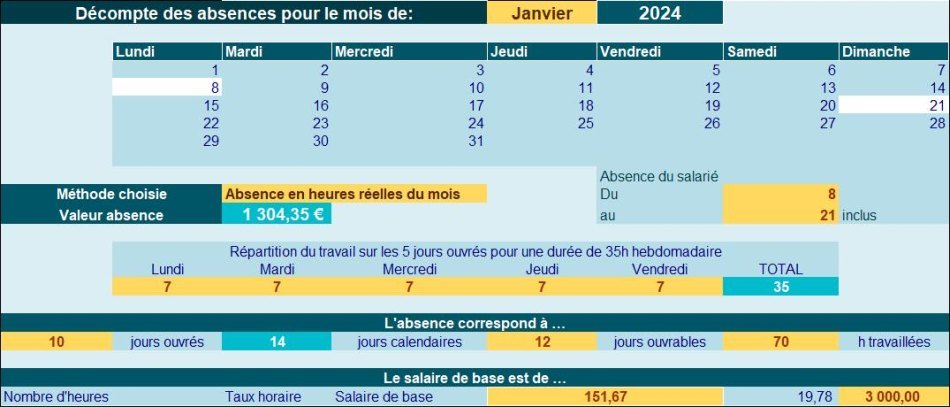

Présentation du contexte

- Un salarié est absent pour convenance personnelle, du 8 au 21 janvier 2024 inclus ;

- Cette suspension du contrat de travail ne donne lieu à aucune rémunération, l’absence est décomptée selon la méthode des heures réelles du mois ;

- La rémunération brute de base du salarié est de 3.000 € brut/mois, selon un rythme hebdomadaire correspondant à la durée légale, 7h/jour du lundi au vendredi inclus.

Calendrier du mois

| Lundi | Mardi | Mercredi | Jeudi | Vendredi | Samedi | Dimanche |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

Calcul absence

L’entreprise décompte les absences non rémunérées selon la méthode des heures réelles du mois, soit dans le cas présent :

- Salaire de base * (nombre d’heures absences/ nombre d’heures réelles du mois) ;

- Les heures réelles du mois sont de : 161 (23 jours*7h)

- Les heures pendant lesquelles le salarié est absent est de 70h (10 jours*7h)

- Soit 3.000 € * (70h/161h) = 1.304,35 €

Rémunération brute du mois

- Son salaire brut du mois est donc chiffré pour 1.695,65 € (3.000 € moins 1.304,35 €).

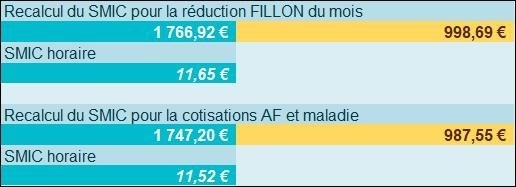

Recalcul du SMIC de référence

Pour la réduction Fillon

Compte tenu de cette absence non rémunérée, le Smic de référence doit être pondéré comme suit :

- Smic mensuel temps plein * (rémunération versée durant le mois (hors éléments non affectés par l’absence) / rémunération habituelle (hors éléments non affectés par l’absence)) ;

- Soit [(35*52/12) *11,65 €] * (1.695,65 € /3.000 €) = 998,69 €.

Taux allocations familiales et maladie

Compte tenu de cette absence non rémunérée, le Smic de référence doit être pondéré comme suit :

- Smic mensuel temps plein * (rémunération versée durant le mois (hors éléments non affectés par l’absence) / rémunération habituelle (hors éléments non affectés par l’absence)) ;

- Soit [(35*52/12) *11,52 €] * (1.695,65 € /3.000 €) = 987,55 €.

Capture d’écran de nos outils « bulletins de paie en 2024 »