Calculer la contribution AGEFIPH au titre de l'année 2018 : exemple chiffré et commenté

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

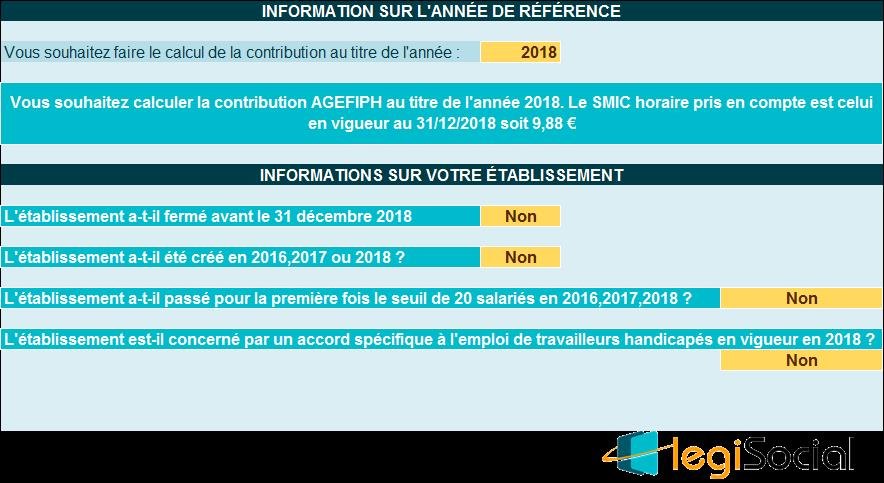

Les informations de base concernant l’établissement au 31 décembre 2018

Nous supposerons un établissement qui :

- N’a pas fermé avant le 31/12/2018 ;

- N’a pas été créé en 2016,2018 ou 2018 ;

- N’a pas passé pour la première fois le seuil de 20 salariés en 2016, 2018,2018 ;

- N’est pas concerné par un accord spécifique à l’emploi de travailleurs handicapés en vigueur en 2018.

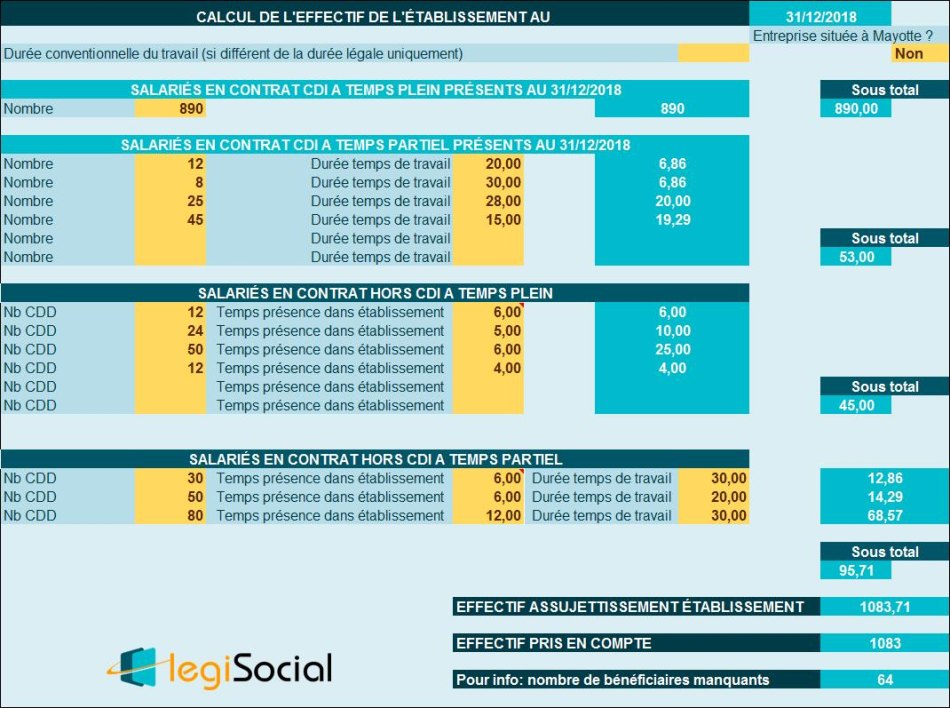

Effectif de l’établissement au 31 décembre 2018

Présentation du contexte

Nous supposerons que l’établissement applique la durée légale du travail et n’est pas située à Mayotte.

Nous supposerons que l’établissement compte :

- 890 salariés en CDI à temps plein ;

- 12 CDI à temps partiel (20h/semaine) ;

- 8 CDI à temps partiel (30h/semaine) ;

- 25 CDI à temps partiel (28h/semaine) ;

- 45 CDI à temps partiel (15h/semaine) ;

- 12 CDD à temps plein présents 6 mois dans l’année 2018 ;

- 24 CDD à temps plein présents 5 mois dans l’année 2018 ;

- 50 CDD à temps plein présents 6 mois dans l’année 2018 ;

- 12 CDD à temps plein présents 4 mois dans l’année 2018 ;

- 30 CDD présents 6 mois dans l’année 2018 et à temps partiel (30h/semaine) ;

- 50 CDD présents 6 mois dans l’année 2018 et à temps partiel (20h/semaine) ;

- 80 CDD présents 12 mois dans l’année 2018 et à temps partiel (30h/semaine).

Surcontribution

Nous supposons le remplissage suivant :

Le fait d’avoir répondu « Oui » à la présente question dispense l’entreprise de l’application de la surcontribution (voir notre fiche pratique à ce sujet).

Quels sont les principes de la surcontribution AGEFIPH en 2019 ?

En cas de non-respect d’actions mises en œuvre pour satisfaire l’obligation d’emploi, une entreprise peut se trouver confrontée à l’application d’une surcontribution AGEFIPH, que la présente fiche pratique vous présente en détails.

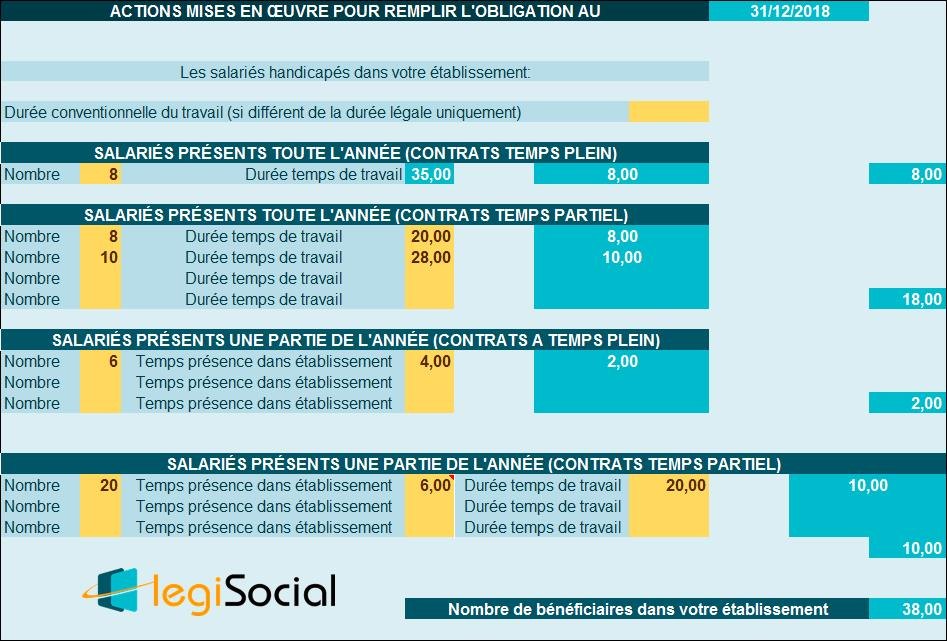

Décompte des bénéficiaires sur l’année 2018

Emploi de salariés reconnus travailleurs handicapés

Nous supposerons que l’établissement compte :

- 8 personnes présentes toute l’année et à temps plein ;

- 8 personnes présentes toute l’année en temps partiel (20h/semaine) ;

- 10 personnes présentes toute l’année en temps partiel (28h/semaine) ;

- 6 personnes présentes pendant 4 mois et à temps plein ;

- 20 personnes présentes pendant 6 mois et à temps partiel (20h/semaine).

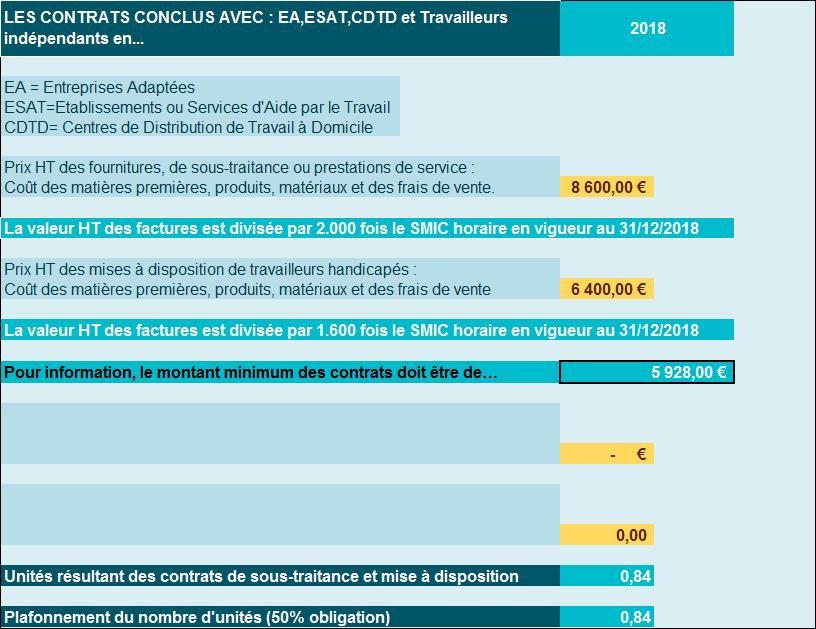

Contrats conclus avec EA, ESAT ou CDTD en 2018

Nous supposerons que l’établissement a conclu des contrats avec des organismes spécialisés en 2018, soit :

- Pour 8.600,00 € HT de produits fabriqués ;

- Pour 6.400,00 € HT pour mises à disposition travailleurs handicapés.

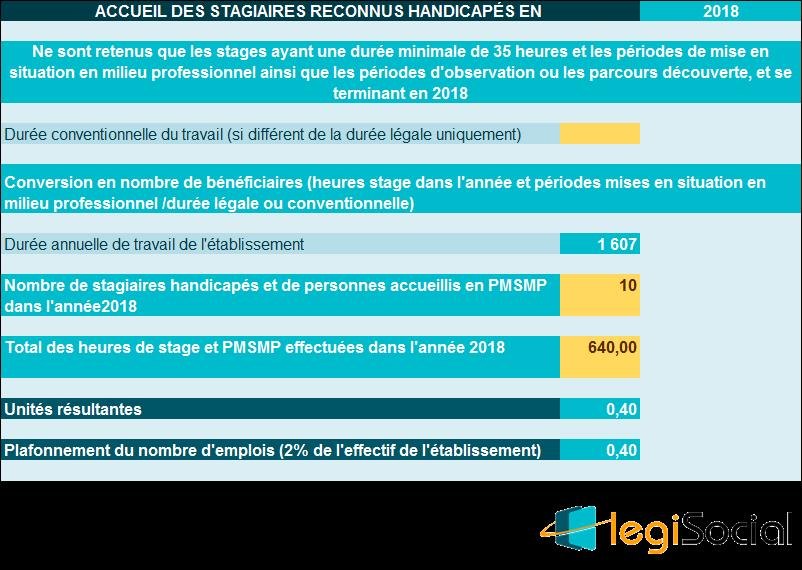

Accueil de stagiaires handicapés en 2018

Nous supposerons que l’établissement a accueilli des stagiaires reconnus handicapés durant l’année 2018.

- Nombre de stagiaires : 10 ;

- Total des heures de stage : 640 (chaque stage est supposé avoir une durée supérieure ou égale à 35 heures).

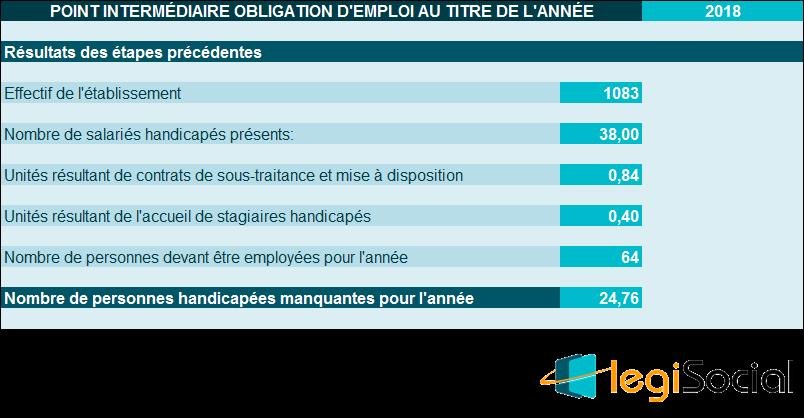

Étape intermédiaire

Compte tenu de toutes les informations saisies aux étapes précédentes, le nombre de bénéficiaires encore manquants est donc de :

Minorations au titre des efforts consentis en 2018

Nous supposerons que l’établissement a accueilli des travailleurs handicapés avec un statut particulier :

- 3 sont âgés de moins de 26 ans ;

- 2 sont âgés de 50 ans et plus ;

- 5 sont des salariés justifiant d’un handicap lourd ;

- 2 sont des Demandeurs d’Emploi Longue Durée (DELD) ;

- 2 sont issus d’un organisme spécialisé (EA, ESAT, CDTD).

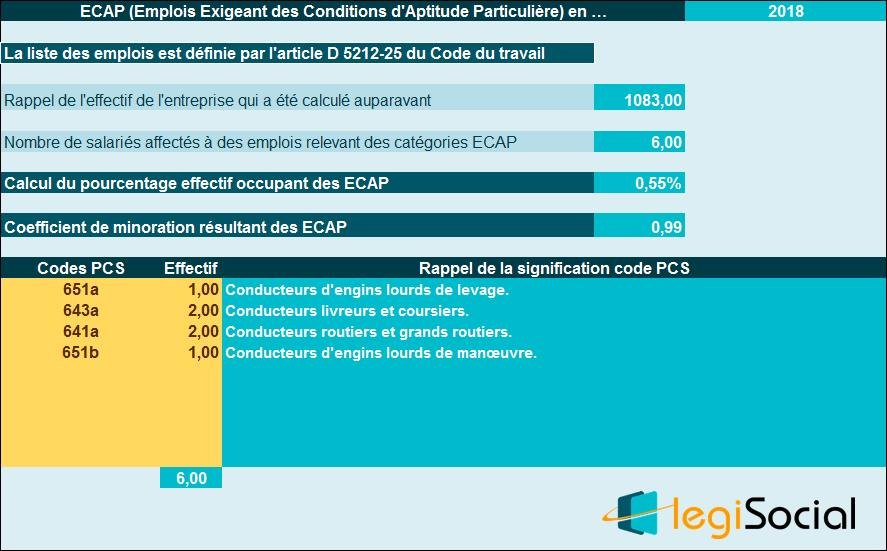

Évaluation des ECAP sur 2018

Nous supposerons que l’établissement justifie des ECAP suivants :

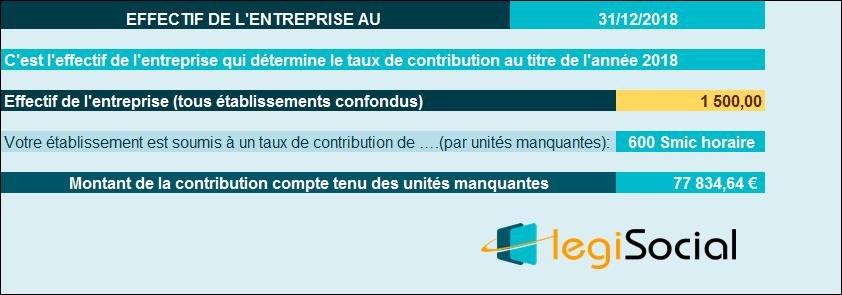

L’effectif de l’entreprise en 2018

L’entreprise compte plusieurs établissements et l’effectif est de 1.500 salariés au 31 décembre 2018.

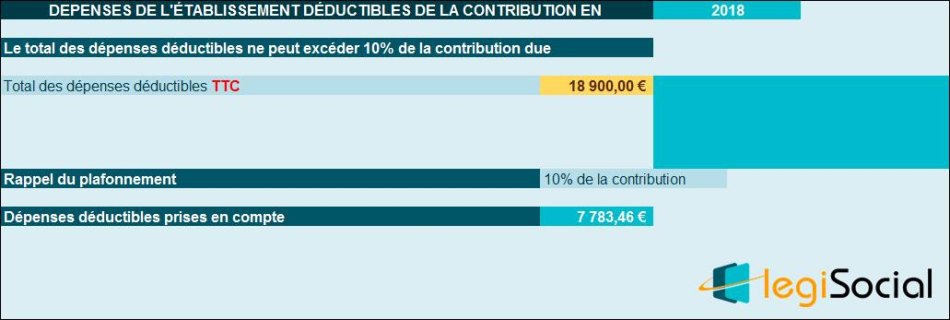

Prise en compte des dépenses déductibles sur 2018

Nous supposerons que l’entreprise a réalisé, pour l’année 2018, 15.802,68 € HT de dépenses déductibles.

Cela correspond à 18.900,00 € TTC.

Ces dépenses ne sont toutefois déductibles qu’à hauteur de 10% de la contribution, soit 7.783,46 €.

Montant de la contribution due au titre de l’année 2018

Montant contribution due, sur notre outil

2 fichiers, en format pdf, vous sont proposés dans notre outil, vous y retrouverez l’intégralité des étapes de notre fiche pratique mais également le document de synthèse proposé par le site AGEFIPH.