Chiffrage de la réduction Fillon en cas de DFS : les effets de la revalorisation du Smic horaire

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Présentation du contexte

- Soit un salarié, présent du 1er janvier au 31 décembre 2021 ;

- Sa rémunération brute est de 2.500 € brut par mois ;

- L’entreprise est supposée bénéficier d’une DFS au taux de 20% ;

- Il est supposé que le salarié bénéficie d’un remboursement de frais professionnels de 200 €/mois ;

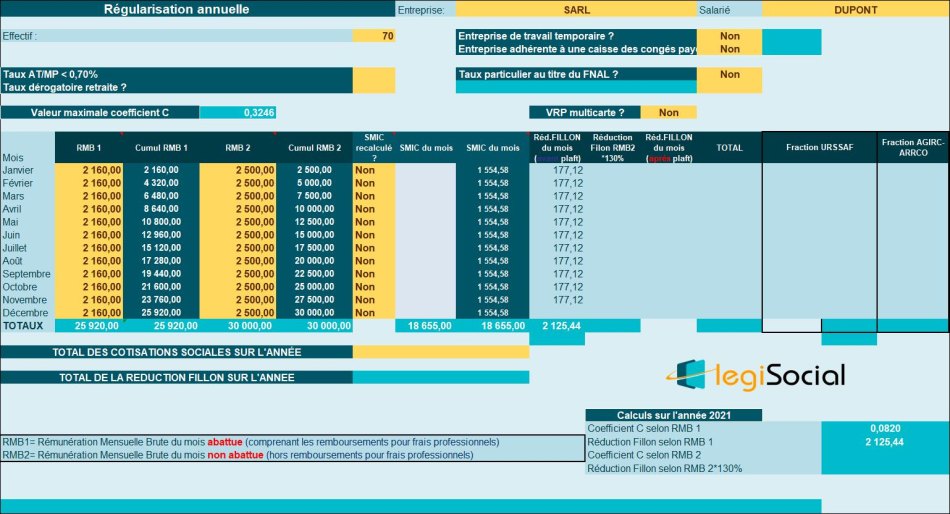

- L’effectif de l’entreprise est de 70 salariés.

Chiffrage avant revalorisation du Smic horaire au 1er octobre 2021

Rémunération brute mensuelle abattue

- La rémunération brute abattue est donc la suivante : (2.500 € + 200 €) *80%= 2.160 €

Rémunération brute sans application de la DFS

- Si l’entreprise n’applique pas la DFS, les frais professionnels ne sont alors pas « remontés » dans la rémunération brute, qui devient alors : 2.500 €.

Les calculs en 3 temps

Calcul 1 : réduction générale avec application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3246/0,6) × [(1,6 × 10,25 € × (35*52/12) /2.160 €) -1] = 0,0820

Donnant droit à une réduction Fillon mensuelle de 0,0820 * 2.160 €= 177,12 € (soit une valeur annuelle de 2.125,44 €)

Calcul 2 : réduction générale sans application de la DFS

La rémunération brute excède le seuil de 1,6 fois le Smic mensuel, le coefficient C déterminé de façon arithmétique est négatif, ne permettant le bénéfice d’aucune réduction Fillon.

Calcul 3 : plafonnement

Le plafonnement donne lieu à une pure et simple perte du bénéfice de la réduction Fillon.

Conséquences financières

Elles sont importantes, car l’entreprise constate en 2021, une perte financièrement mensuelle de 177,12 € soit une perte annuelle de 2.125,44 € au titre d’un seul salarié de l’entreprise.

Notre outil

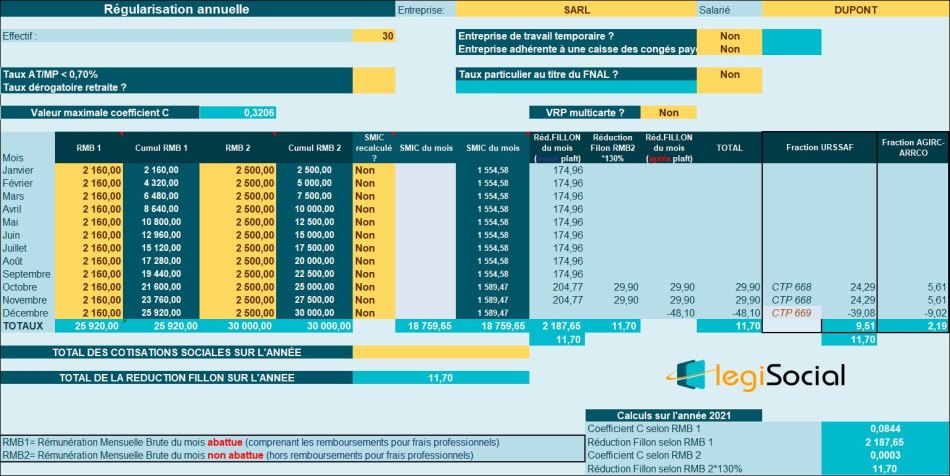

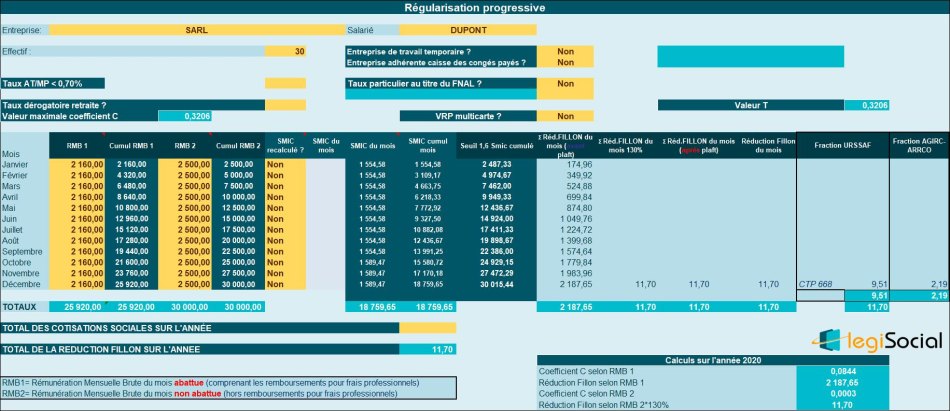

Régularisation progressive

Régularisation annuelle

Chiffrage depuis la revalorisation du Smic horaire au 1er octobre 2021

Rémunération brute mensuelle abattue

- La rémunération brute abattue est donc la suivante : (2.500 € + 200 €) *80%= 2.160 € soit une valeur annuelle de 25.920 €

Rémunération brute sans application de la DFS

- Si l’entreprise n’applique pas la DFS, les frais professionnels ne sont alors pas « remontés » dans la rémunération brute, qui devient alors : 2.500 € soit une valeur annuelle de 30.000 €.

Les calculs en 3 temps

Calcul 1 : réduction générale avec application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3246/0,6) × [(1,6 × 18.759,65 € /25.920 €) -1] = 0,0844

Donnant droit à une réduction Fillon annuelle de 0,0844 * 25.920 €= 2.187,65 € (au lieu de 2.125,44 € avant revalorisation du Smic horaire au 1er octobre 2021)

Calcul 2 : réduction générale sans application de la DFS

Compte tenu de la revalorisation du Smic horaire au 1er octobre 2021, la rémunération brute n’excède plus le seuil de 1,6 fois le Smic annuel, permettant ainsi le calcul d’une réduction Fillon annuelle comme suit :

- C= (0,3246/0,6) × [(1,6 × 18.759,65 € /30.000 €) -1] = 0,0003

Donnant droit à une réduction Fillon annuelle de 0,0003 * 30.000 €= 9,00 €

Calcul 3 : plafonnement

Le montant de la réduction Fillon à laquelle ouvre droit l’entreprise doit être plafonné à hauteur de 130% de la réduction Fillon déterminée au calcul 2, sans application de la DFS.

Présentement, ce plafonnement est fixé à 9,00 € * 130%= 11,70 €

Conséquences financières

Avant la revalorisation du Smic horaire, aucune réduction Fillon n’était accordée.

Ce n’est désormais plus le cas, même si le montant annuel reste ici assez faible.

Régularisation progressive

Régularisation annuelle