Traitement fiscal et social de l'indemnité de rupture conventionnelle en 2023 : exemples chiffrés

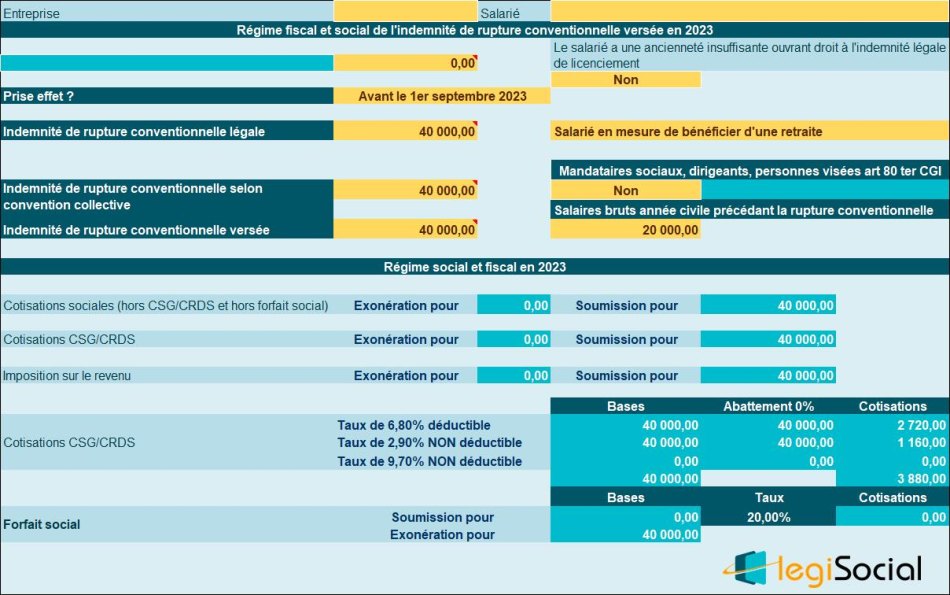

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Exemple chiffré 1

Cet exemple concerne un salarié qui est en droit de bénéficier d’une pension de retraite.

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet avant le 1er septembre 2023.

Présentation du contexte

Supposons un salarié pour lequel une rupture conventionnelle a été signée.

On supposera les éléments suivants :

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 40.000 € |

| Salaires versés durant l’année civile précédente | 20.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | Néant | 40.000 € |

| Cotisations sociales | Néant | 40.000 € |

| CSG/CRDS | Néant | 40.000 € |

| Forfait social | 40.000 € | Néant |

Notre outil Excel vous propose :

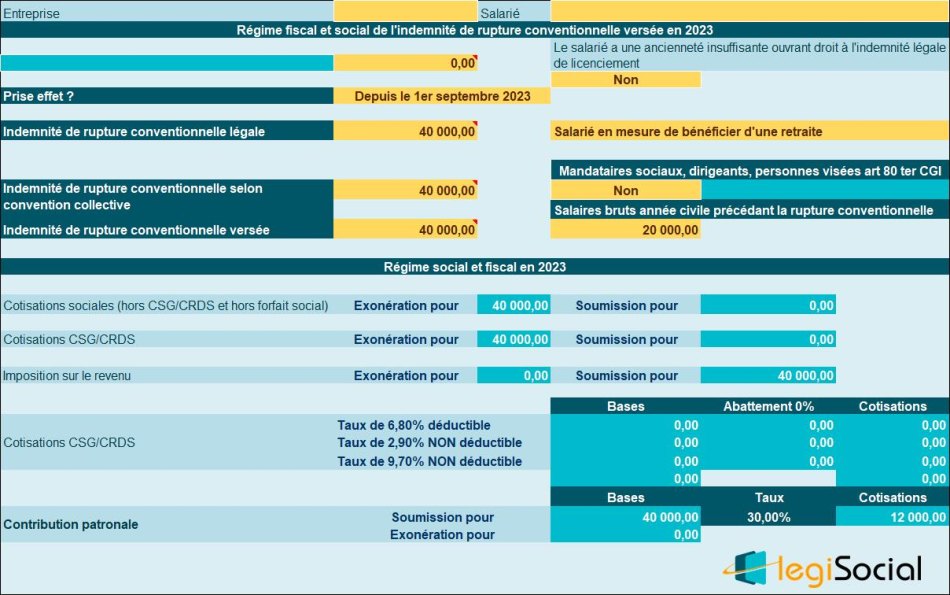

Exemple chiffré 2

Cet exemple concerne un salarié qui est en droit de bénéficier d’une pension de retraite.

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet depuis le 1er septembre 2023.

Présentation du contexte

Supposons un salarié pour lequel une rupture conventionnelle a été signée.

On supposera les éléments suivants :

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 40.000 € |

| Salaires versés durant l’année civile précédente | 20.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | Néant | 40.000 € |

| Cotisations sociales | 40.000 € | Néant |

| CSG/CRDS | 40.000 € | Néant |

| Contribution patronale | Néant | 40.000 € |

Notre outil Excel vous propose :

Exemple chiffré 3

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet avant le 1er septembre 2023.

Présentation du contexte

Supposons un salarié pour lequel une rupture conventionnelle a été signée.

On supposera les éléments suivants :

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 40.000 € |

| Salaires versés durant l’année civile précédente | 20.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 40.000 € | Néant |

| Cotisations sociales | 40.000 € | Néant |

| CSG/CRDS | 40.000 € | Néant |

| Forfait social | Néant | 40.000 € |

Exemple chiffré 4

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet depuis le 1er septembre 2023.

Présentation du contexte

Supposons un salarié pour lequel une rupture conventionnelle a été signée.

On supposera les éléments suivants :

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 40.000 € |

| Salaires versés durant l’année civile précédente | 20.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 40.000 € | Néant |

| Cotisations sociales | 40.000 € | Néant |

| CSG/CRDS | 40.000 € | Néant |

| Contribution patronale | Néant | 40.000 € |

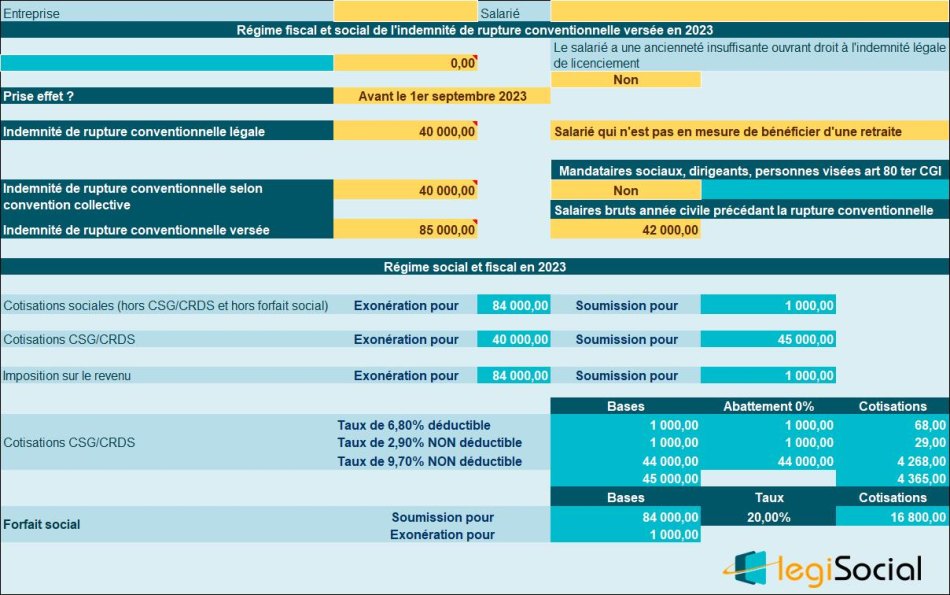

Exemple chiffré 5

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet avant le 1er septembre 2023.

Présentation du contexte

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 85.000 € |

| Salaires versés durant l’année civile précédente | 42.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 84.000 € | 1.000 € |

| Cotisations sociales | 84.000 € | 1.000 € |

| CSG/CRDS | 40.000 € | 45.000 € |

| Forfait social | 1.000 € | 84.000 € |

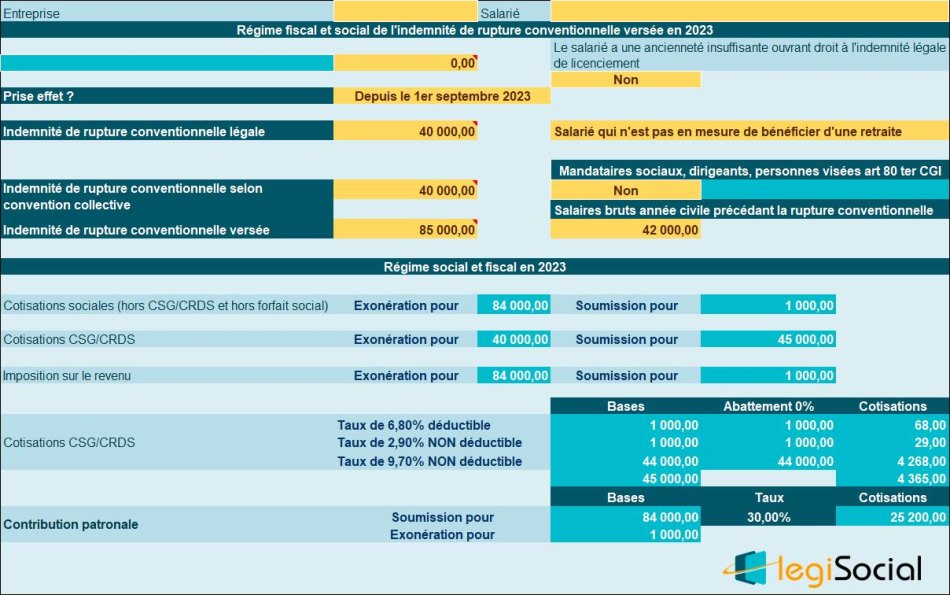

Exemple chiffré 6

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet depuis le 1er septembre 2023.

Présentation du contexte

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 85.000 € |

| Salaires versés durant l’année civile précédente | 42.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 84.000 € | 1.000 € |

| Cotisations sociales | 84.000 € | 1.000 € |

| CSG/CRDS | 40.000 € | 45.000 € |

| Contribution patronale | 1.000 € | 84.000 € |

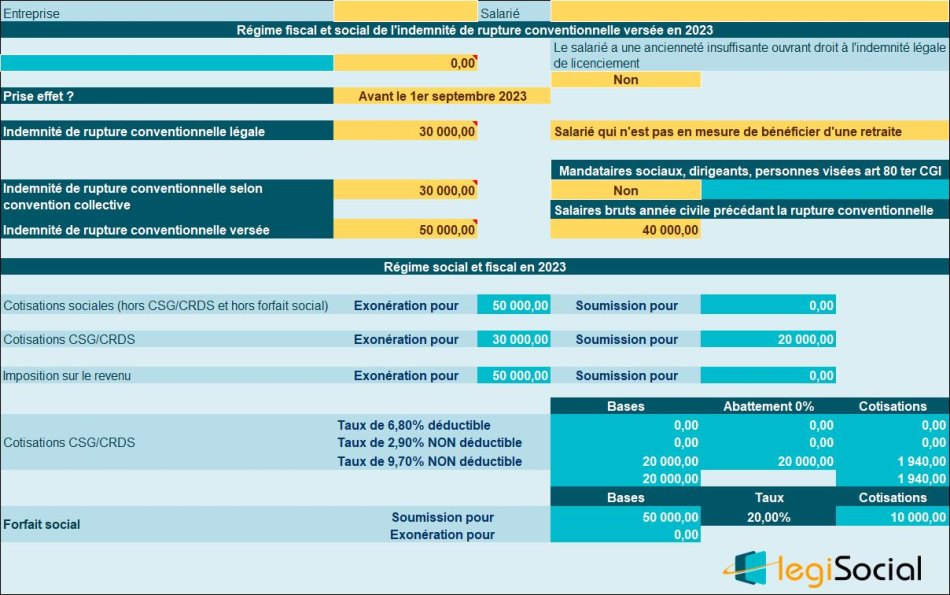

Exemple chiffré 7

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet avant le 1er septembre 2023.

Présentation du contexte

| Valeur indemnité légale | 30.000 € |

| Valeur indemnité conventionnelle | 30.000 € |

| Valeur indemnité versée | 50.000 € |

| Salaires versés durant l’année civile précédente | 40.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 50.000 € | Néant |

| Cotisations sociales | 50.000 € | Néant |

| CSG/CRDS | 30.000 € | 20.000 € |

| Forfait social | Néant | 50.000 € |

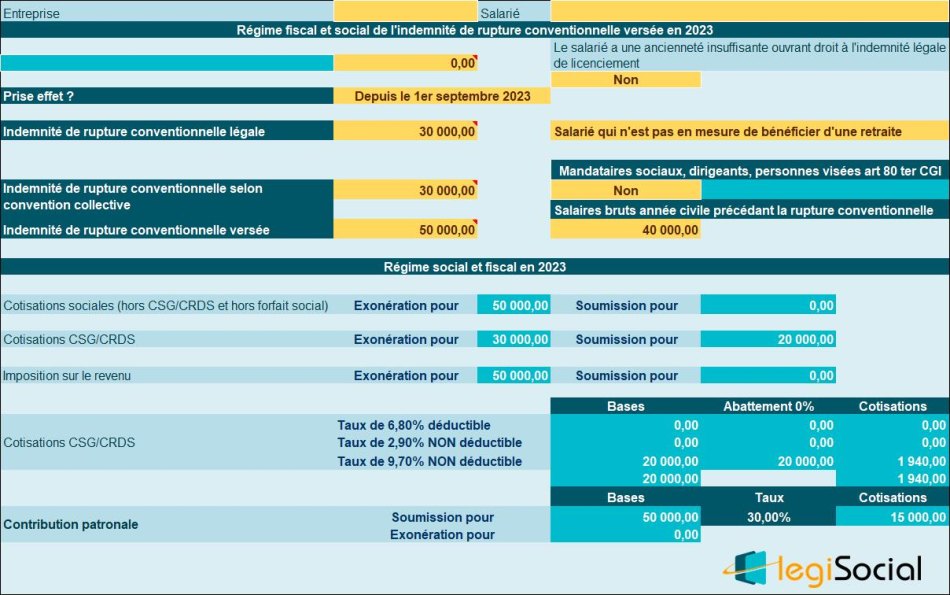

Exemple chiffré 8

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet depuis le 1er septembre 2023.

Présentation du contexte

| Valeur indemnité légale | 30.000 € |

| Valeur indemnité conventionnelle | 30.000 € |

| Valeur indemnité versée | 50.000 € |

| Salaires versés durant l’année civile précédente | 40.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 50.000 € | Néant |

| Cotisations sociales | 50.000 € | Néant |

| CSG/CRDS | 30.000 € | 20.000 € |

| Contribution patronale | Néant | 50.000 € |

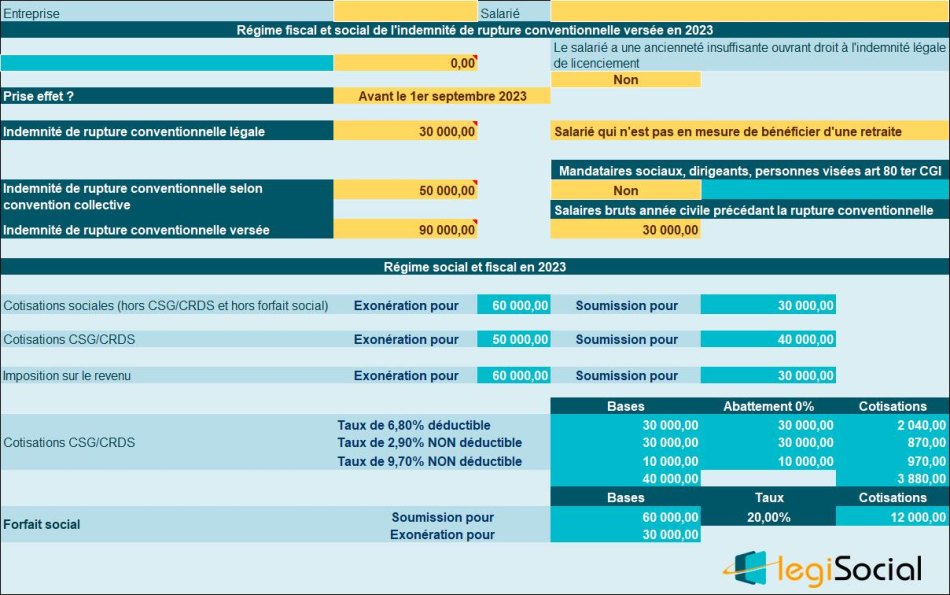

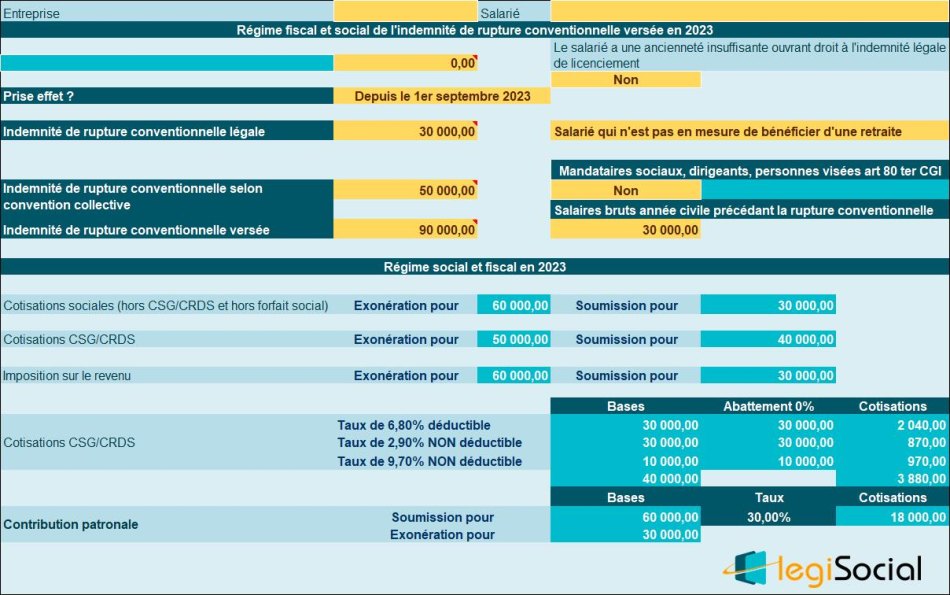

Exemple chiffré 9

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet avant le 1er septembre 2023.

Présentation du contexte

| Valeur indemnité légale | 30.000 € |

| Valeur indemnité conventionnelle | 50.000 € |

| Valeur indemnité versée | 90.000 € |

| Salaires versés durant l’année civile précédente | 30.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 60.000 € | 30.000 € |

| Cotisations sociales | 60.000 € | 30.000 € |

| CSG/CRDS | 50.000 € | 40.000 € |

| Forfait social | 30.000 € | 60.000 € |

Exemple chiffré 10

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet depuis le 1er septembre 2023.

Présentation du contexte

| Valeur indemnité légale | 30.000 € |

| Valeur indemnité conventionnelle | 50.000 € |

| Valeur indemnité versée | 90.000 € |

| Salaires versés durant l’année civile précédente | 30.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 60.000 € | 30.000 € |

| Cotisations sociales | 60.000 € | 30.000 € |

| CSG/CRDS | 50.000 € | 40.000 € |

| Contribution patronale | 30.000 € | 60.000 € |

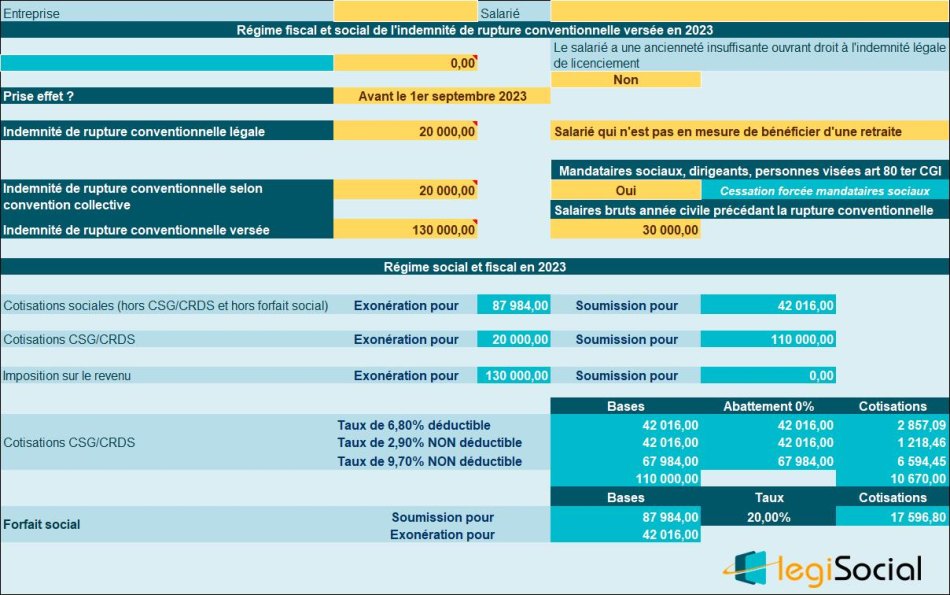

Exemple chiffré 11

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet avant le 1er septembre 2023.

Présentation du contexte

Nous sommes dans le cadre d’un cumul contrat de travail et mandat social

| Valeur indemnité conventionnelle | 20.000 € |

| Valeur indemnité versée | 130.000 € |

| Salaires versés durant l’année civile précédente | 30.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 130.000 € | 0 € |

| Cotisations sociales | 87.984 € | 42.016 € |

| CSG/CRDS | 20.000 € | 110.000 € |

| Forfait social | 42.016 € | 87.984 € |

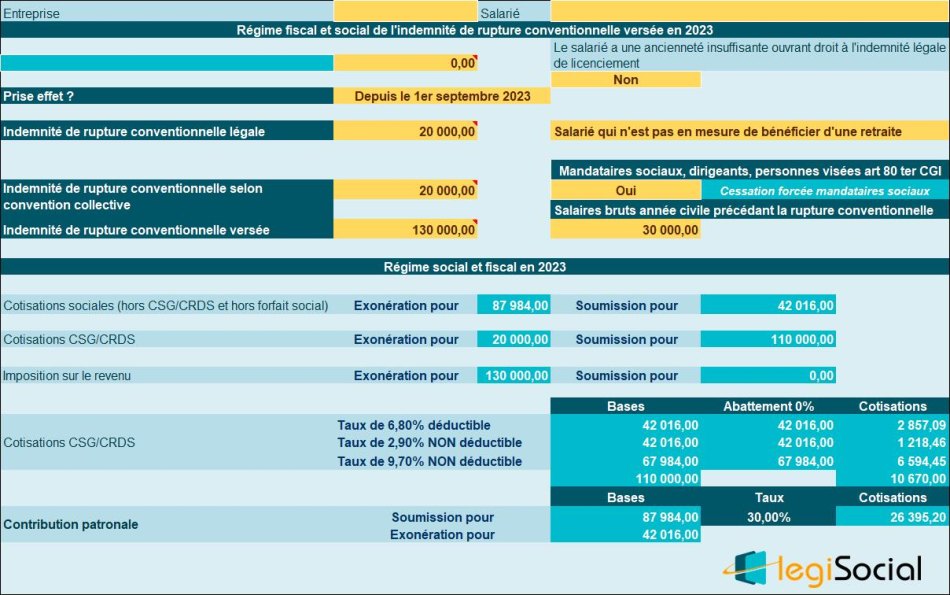

Exemple chiffré 12

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet depuis le 1er septembre 2023.

Présentation du contexte

Nous sommes dans le cadre d’un cumul contrat de travail et mandat social

| Valeur indemnité conventionnelle | 20.000 € |

| Valeur indemnité versée | 130.000 € |

| Salaires versés durant l’année civile précédente | 30.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 130.000 € | 0 € |

| Cotisations sociales | 87.984 € | 42.016 € |

| CSG/CRDS | 20.000 € | 110.000 € |

| Contribution patronale | 42.016 € | 87.984 € |

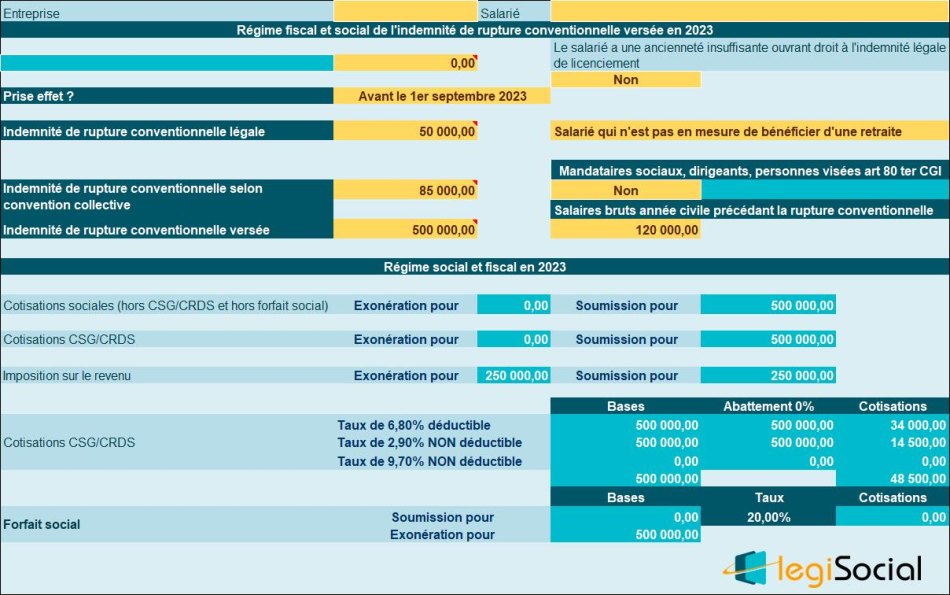

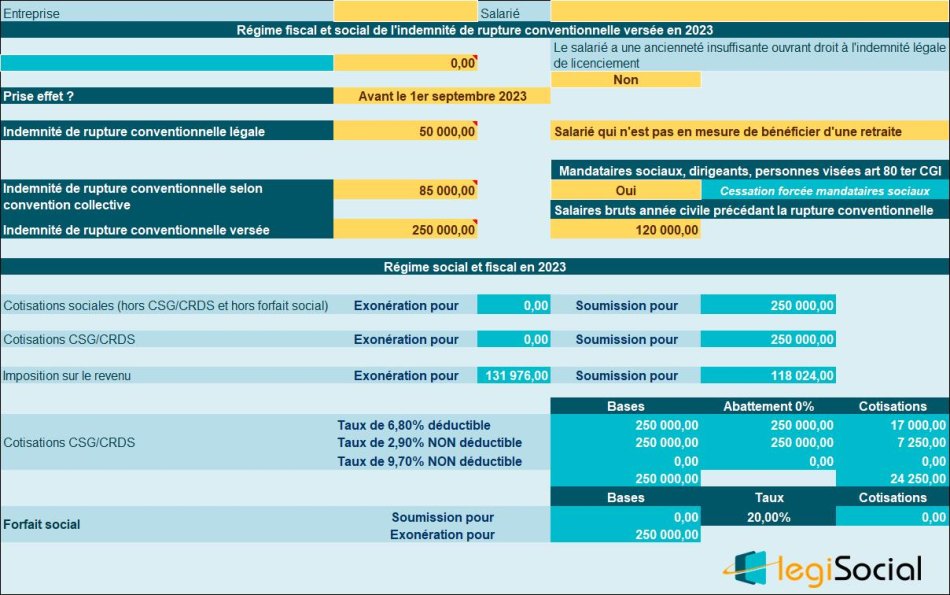

Exemple chiffré 13

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet avant le 1er septembre 2023.

Présentation du contexte

Nous sommes dans le cadre d’un parachute doré (salarié)

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 500.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 250.000 € | 250.000 € |

| Cotisations sociales | Néant | 500.000 € |

| CSG/CRDS | Néant | 500.000 € |

| Forfait social | 500.000 € | Néant |

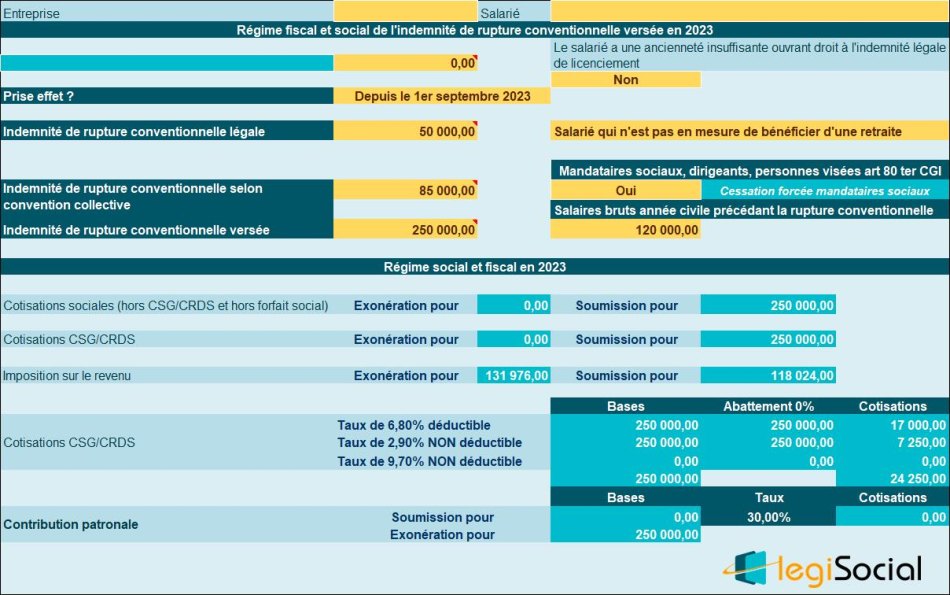

Exemple chiffré 14

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet depuis le 1er septembre 2023.

Présentation du contexte

Nous sommes dans le cadre d’un parachute doré (salarié)

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 500.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 250.000 € | 250.000 € |

| Cotisations sociales | Néant | 500.000 € |

| CSG/CRDS | Néant | 500.000 € |

| Contribution patronale | 500.000 € | Néant |

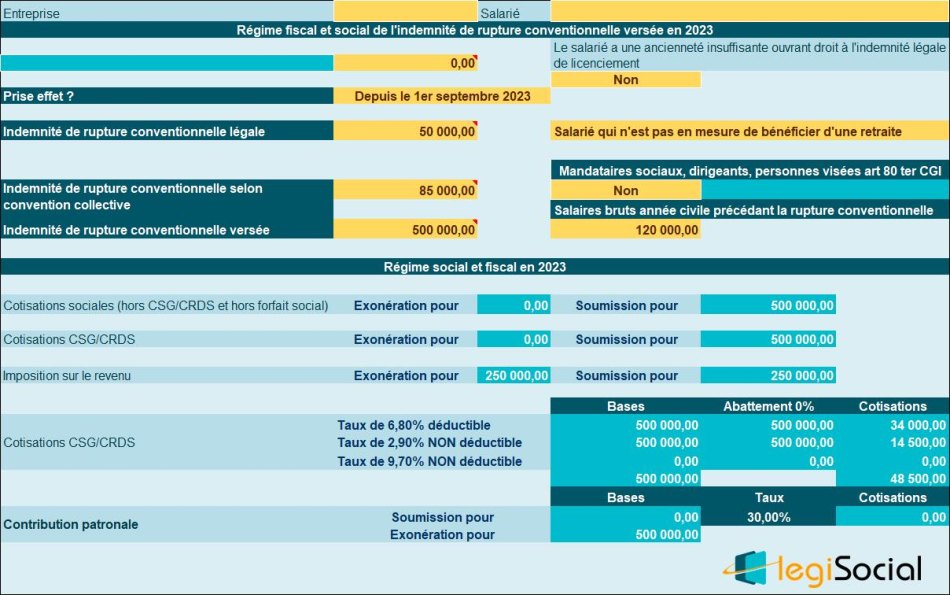

Exemple chiffré 15

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet avant le 1er septembre 2023.

Présentation du contexte

Nous sommes dans le cadre d’un parachute doré (mandataire social cumulant son mandat avec un contrat de travail)

Rappel :

Lorsqu’un dirigeant est à la fois titulaire d’un mandat social et d’un contrat de travail, il convient de cumuler l’indemnité liée à la rupture du contrat de travail avec celles liée à la cessation forcée des fonctions pour vérifier si le seuil est dépassé.

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 250.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 131.976 € | 118.024 € |

| Cotisations sociales | Néant | 250.000 € |

| CSG/CRDS | Néant | 250.000 € |

| Forfait social | 250.000 € | Néant |

Exemple chiffré 16

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet depuis le 1er septembre 2023.

Présentation du contexte

Nous sommes dans le cadre d’un parachute doré (mandataire social cumulant son mandat avec un contrat de travail)

Rappel :

Lorsqu’un dirigeant est à la fois titulaire d’un mandat social et d’un contrat de travail, il convient de cumuler l’indemnité liée à la rupture du contrat de travail avec celles liée à la cessation forcée des fonctions pour vérifier si le seuil est dépassé.

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 250.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 131.976 € | 118.024 € |

| Cotisations sociales | Néant | 250.000 € |

| CSG/CRDS | Néant | 250.000 € |

| Forfait social | 250.000 € | Néant |

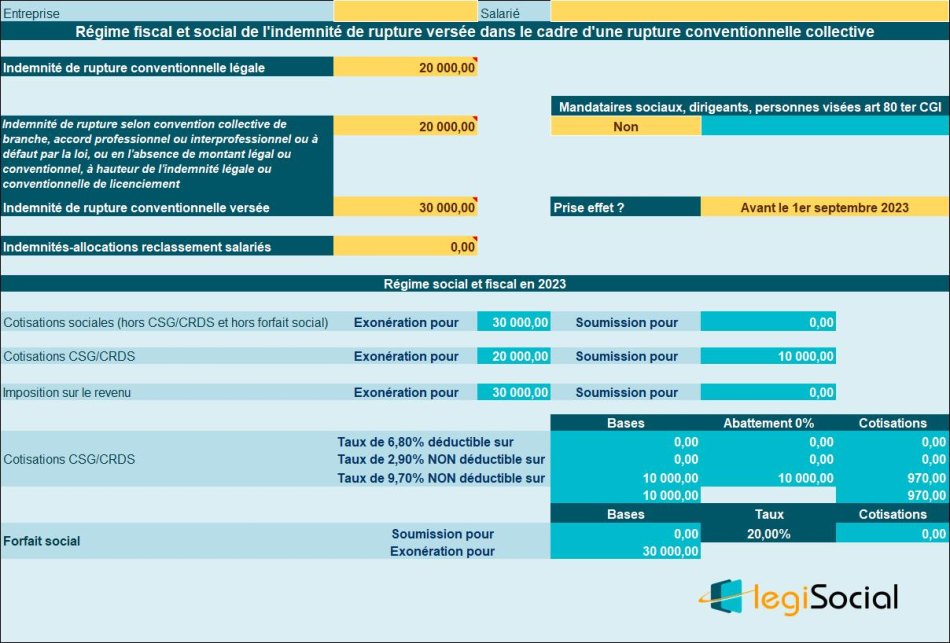

Exemple chiffré 17

Nous sommes dans le cadre d’une rupture conventionnelle collective.

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet avant le 1er septembre 2023.

Présentation du contexte

- A l’occasion d’une rupture conventionnelle collective, l’entreprise verse à un salarié une indemnité supposée fixée à 30.000 € ;

- Selon les dispositions de la convention collective applicable dans la société, cette indemnité est chiffrée pour une valeur de 20.000 € (valeur identique à la valeur légale au passage).

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 30.000 € | Néant |

| Cotisations sociales | 30.000 € | Néant |

| CSG/CRDS | 20.000 € | 10.000 € |

| Forfait social | 30.000 € | Néant |

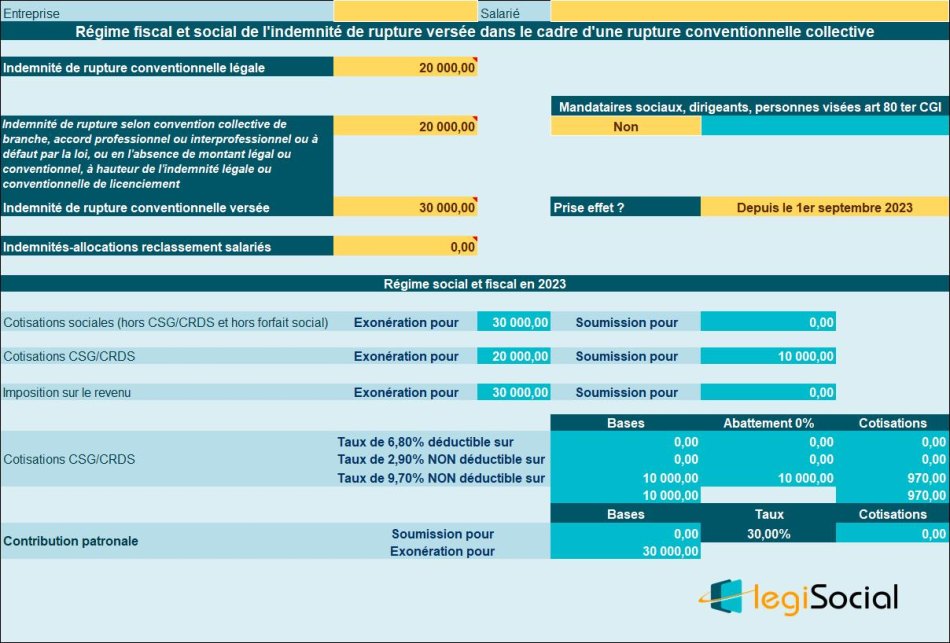

Exemple chiffré 18

Nous sommes dans le cadre d’une rupture conventionnelle collective.

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet depuis le 1er septembre 2023.

Présentation du contexte

- A l’occasion d’une rupture conventionnelle collective, l’entreprise verse à un salarié une indemnité supposée fixée à 30.000 € ;

- Selon les dispositions de la convention collective applicable dans la société, cette indemnité est chiffrée pour une valeur de 20.000 € (valeur identique à la valeur légale au passage).

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 30.000 € | Néant |

| Cotisations sociales | 30.000 € | Néant |

| CSG/CRDS | 20.000 € | 10.000 € |

| Contribution patronale | 30.000 € | Néant |

Exemple chiffré 19

Nous sommes dans le cadre d’une rupture conventionnelle collective.

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet avant le 1er septembre 2023.

Présentation du contexte

- A l’occasion d’une rupture conventionnelle collective, l’entreprise verse à un salarié une indemnité supposée fixée à 90.000 € ;

- Selon les dispositions de la convention collective applicable dans la société, cette indemnité est chiffrée pour une valeur de 40.000 € (valeur identique à la valeur légale au passage).

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 90.000 € | Néant |

| Cotisations sociales | 87.984 € | 2.016 € |

| CSG/CRDS | 40.000 € | 50.000 € |

| Forfait social | 90.000 € | Néant |

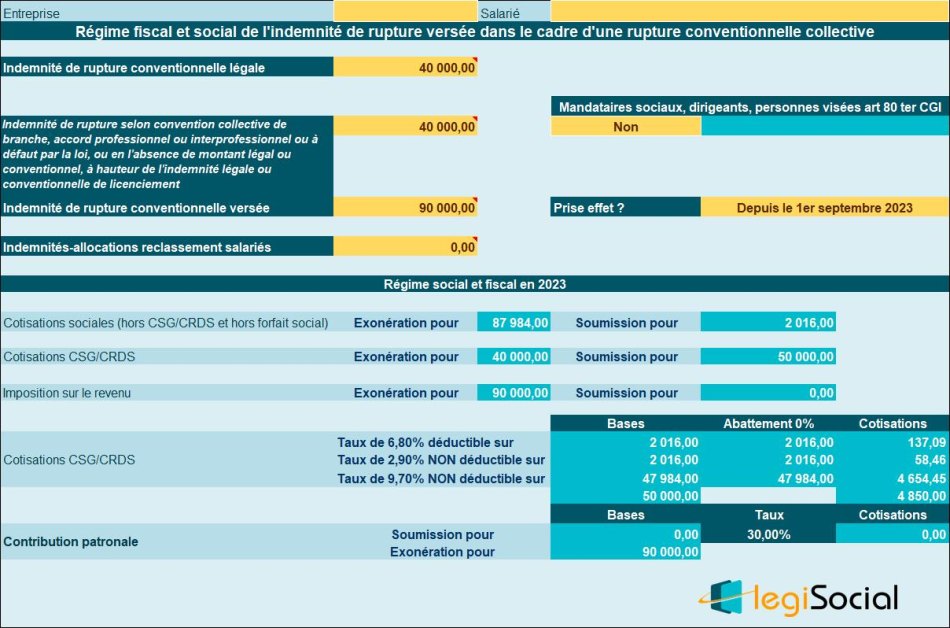

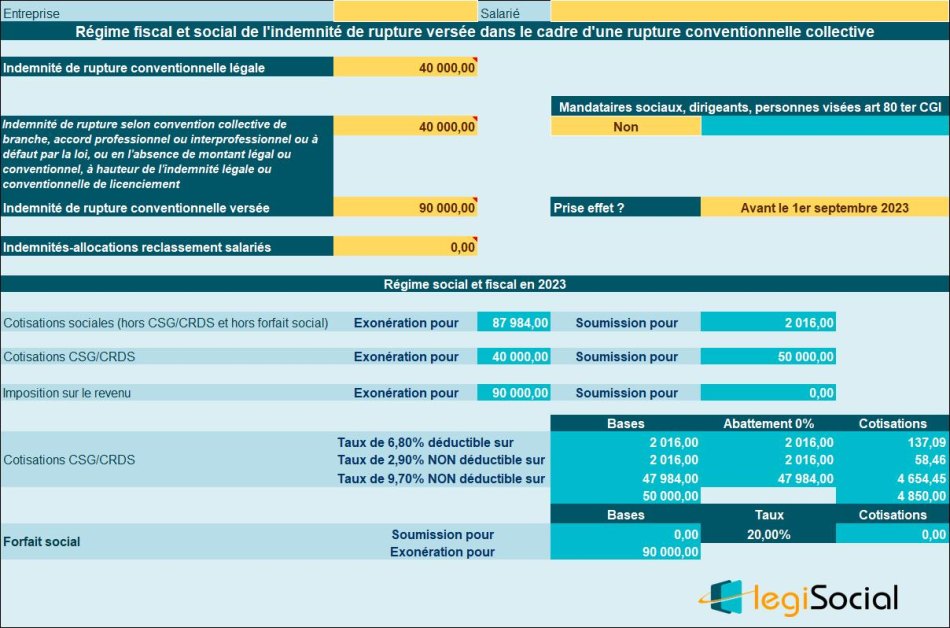

Exemple chiffré 20

Nous sommes dans le cadre d’une rupture conventionnelle collective.

Prise effet rupture conventionnelle

La rupture conventionnelle est supposée prendre effet depuis le 1er septembre 2023.

Présentation du contexte

- A l’occasion d’une rupture conventionnelle collective, l’entreprise verse à un salarié une indemnité supposée fixée à 90.000 € ;

- Selon les dispositions de la convention collective applicable dans la société, cette indemnité est chiffrée pour une valeur de 40.000 € (valeur identique à la valeur légale au passage).

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 90.000 € | Néant |

| Cotisations sociales | 87.984 € | 2.016 € |

| CSG/CRDS | 40.000 € | 50.000 € |

| Contribution patronale | 90.000 € | Néant |