Comment traiter fiscalement et socialement les indemnités de rupture conventionnelle collective en 2020 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Préambule

Une autre fiche pratique, proposée sur notre site, vous fait une présentation détaillée du traitement fiscal et social des indemnités de rupture versées dans le cadre d’une rupture conventionnelle collective.

Vous pouvez la consulter à l’aide du lien suivant :

Quel régime fiscal et social appliquer en 2020 sur les indemnités de rupture conventionnelle collective ?

Désormais fixé définitivement depuis le 1er janvier 2019, le régime fiscal et social des indemnités versées dans le cadre d’une rupture conventionnelle collective connait des modifications au 1er janvier 2020 par de nouveaux seuils d’exonération.

Exemple chiffré 1

Présentation du contexte

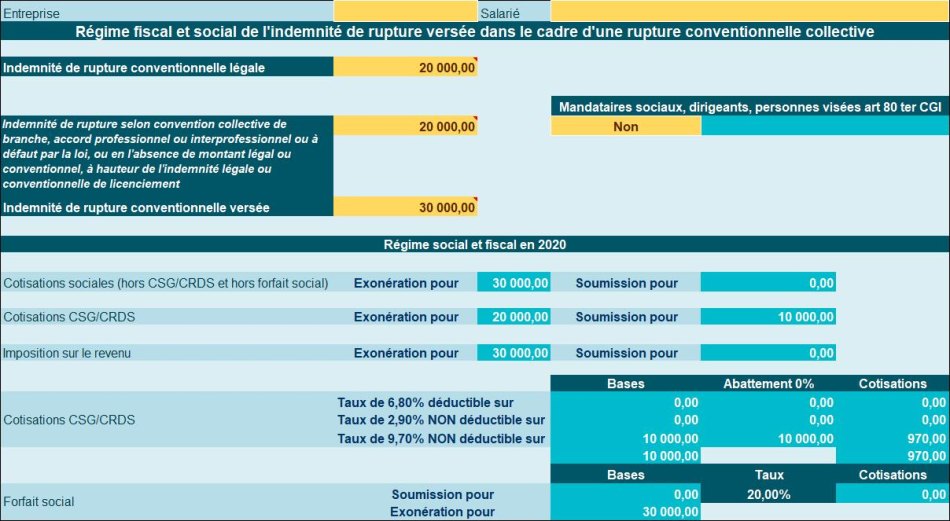

- A l’occasion d’une rupture conventionnelle collective, l’entreprise verse à un salarié une indemnité supposée fixée à 30.000 € ;

- Selon les dispositions de la convention collective applicable dans la société, cette indemnité est chiffrée pour une valeur de 20.000 € (valeur identique à la valeur légale au passage).

Exemple chiffré 2

Présentation du contexte

- A l’occasion d’une rupture conventionnelle collective, l’entreprise verse à un salarié une indemnité supposée fixée à 90.000 € ;

- Selon les dispositions de la convention collective applicable dans la société, cette indemnité est chiffrée pour une valeur de 40.000 € (valeur identique à la valeur légale au passage).