Comment traiter fiscalement et socialement l'indemnité versée en cas de rupture conventionnelle collective en 2022 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Notre fiche pratique

Les informations qui vous sont transmises sont extraites d’une fiche pratique exclusivement consacrée à cette thématique.

Traitement fiscal et social de l'indemnité de rupture conventionnelle collective en 2023 : exemples chiffrés du BOSS

Les exemples chiffrés qui vous proposées et détaillées reprennent ceux du BOSS, dans sa version en vigueur et opposable au 1er avril 2021. Les régimes fiscaux et sociaux sont adaptés pour 2023.

Préambule

Les exemples chiffrés qui vous proposées et détaillées reprennent ceux du BOSS, dans sa version en vigueur et opposable au 1er avril 2021.

Les régimes fiscaux et sociaux restent applicables de façon identique en 2022, le PMSS n’ayant connu aucune évolution au 1er janvier 2022.

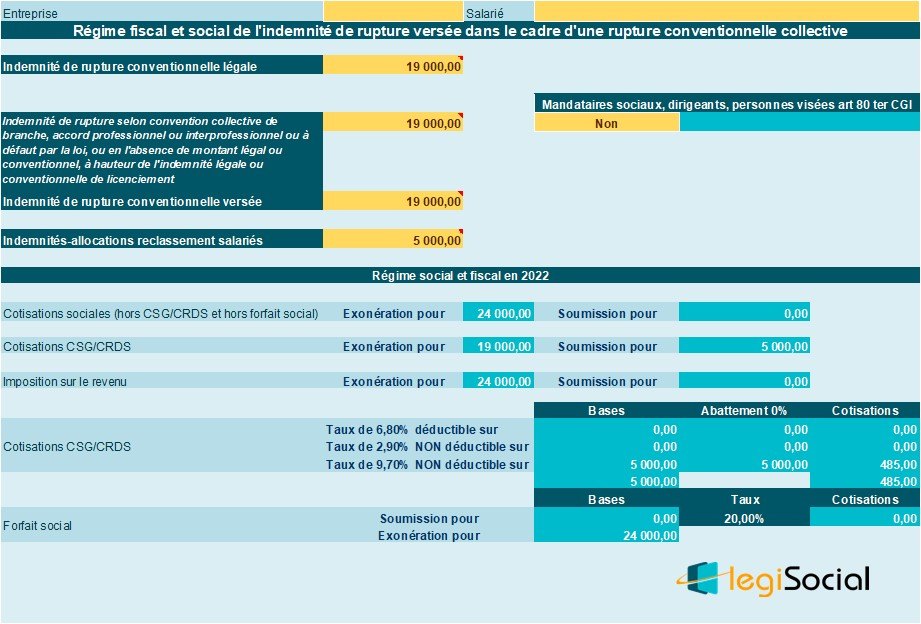

Salarié 1

Présentation du contexte

Dans le cadre d’un accord portant rupture conventionnelle collective :

- Un salarié perçoit en 2022 une indemnité de rupture d’un montant de 19.000 € ;

- Ainsi qu’une aide à la création d’entreprise d’un montant de 5.000 €.

Nous avons supposé une indemnité légale égale à l’indemnité conventionnelle versée, soit 19.0000 €.

Rappel des seuils à respecter

- Seuil au-delà duquel l’indemnité est soumise à cotisations : 82 272 € (2 PASS) ;

- Montant au-delà duquel l’indemnité est soumise à cotisations dès le 1er euro : 411 360 € (10 PASS).

Régime fiscal

- Les indemnités prévues par l’accord portant rupture conventionnelle ne sont pas imposables pour la totalité de leur montant.

Régime social

- Il est fait masse des indemnités versées dans le cadre de la convention de rupture collective et la part non imposable est comparée avec le seuil d’exclusion de l’assiette des cotisations : 24 000 € < 82 272 €.

- Dans le cas présent, les indemnités allouées dans le cadre de la rupture conventionnelle collective sont intégralement exclues de l’assiette des cotisations ;

- L’exonération au titre des contributions CSG/CRDS est toutefois limitée à 19.000 €

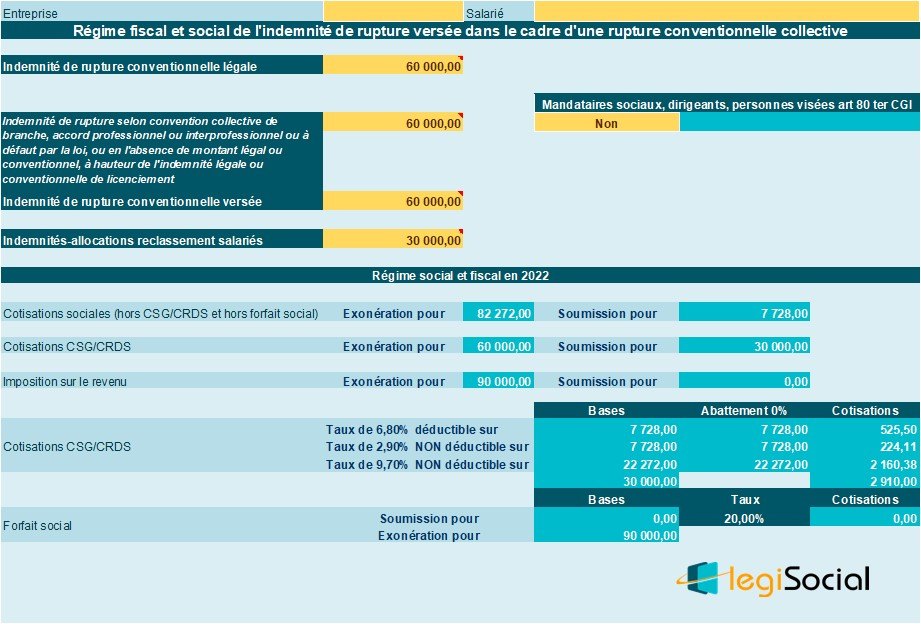

Salarié 2

Présentation du contexte

Dans le cadre d’un accord portant rupture conventionnelle collective :

- Un salarié perçoit en 2022 une indemnité de rupture d’un montant de 60.000 € ;

- Ainsi qu’une aide à la création d’entreprise d’un montant de 30.000 €.

Nous avons supposé une indemnité légale égale à l’indemnité conventionnelle versée, soit 60.0000 €.

Rappel des seuils à respecter :

- Seuil au-delà duquel l’indemnité est soumise à cotisations : 82 272 € (2 PASS) ;

- Montant au-delà duquel l’indemnité est soumise à cotisations dès le 1er euro : 411 360 € (10 PASS).

Régime fiscal

- Les indemnités prévues par l’accord portant rupture conventionnelle ne sont pas imposables pour la totalité de leur montant.

Régime social

- Il est fait masse des indemnités versées et la part non imposable est comparée avec le seuil d’exclusion de l’assiette des cotisations : 90 000 € > 82 272 € ;

- Dans le cas présent, les indemnités allouées dans le cadre de la rupture conventionnelle collective sont exclues de l’assiette des cotisations dans la limite de 82 272 €.

- La fraction excédentaire de 7 728 € (90 000 € – 82 272 €) doit être soumise aux cotisations de sécurité sociale dans les conditions de droit commun ;

- L’exonération au titre des contributions CSG/CRDS est toutefois limitée à 60.000 €

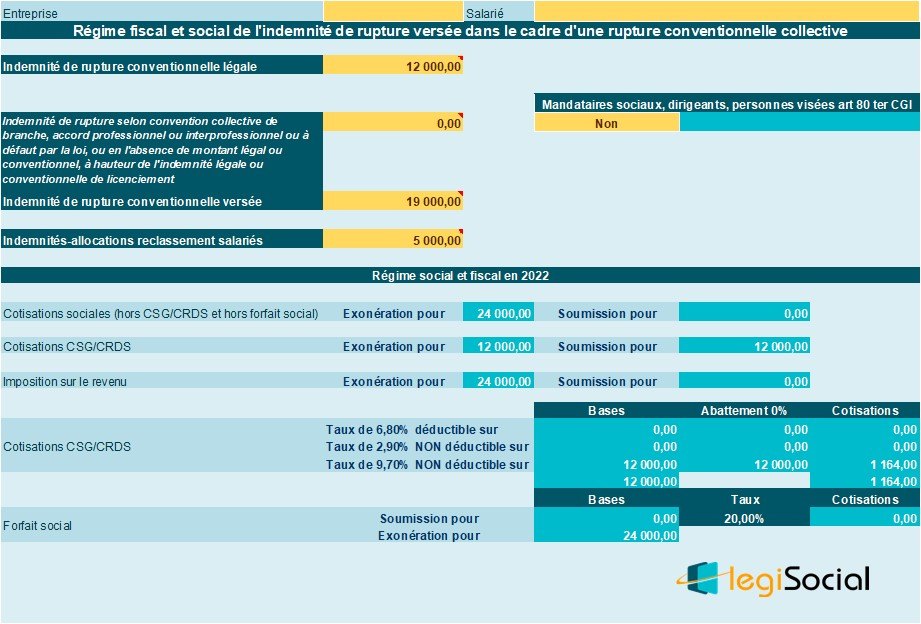

Salarié 3

Présentation du contexte

Un salarié perçoit dans le cadre d‘un accord portant rupture conventionnelle collective :

- Une indemnité de rupture d’un montant de 19.000 € ;

- Ainsi qu’une aide à la création d’entreprise d’un montant de 5 000 € ;

- Le montant de l’indemnité légale de licenciement est de 12.000 €.

Il n’y a pas de montant spécifique prévu par les conventions et accords collectifs.

Rappel des seuils à respecter

- Seuil au-delà duquel l’indemnité est soumise à cotisations : 82 272 € (2 PASS) ;

- Montant au-delà duquel l’indemnité est soumise à contributions dès le 1er euro : 411 360 € (10 PASS).

Régime fiscal

- Les indemnités prévues par l’accord portant rupture conventionnelle ne sont pas imposables pour la totalité de leur montant.

Régime social

- Il est fait masse des indemnités versées et la part non imposable est comparée avec le seuil d’exclusion de l’assiette des cotisations : 000 € < 82 272 € ;

- Dans le cas présent, les indemnités allouées dans le cadre de la rupture conventionnelle collective sont intégralement exclues de l’assiette des cotisations.

Détermination de la limite d’exclusion de l’assiette de la CSG et de la CRDS

On retient la plus petite des 2 limites suivantes :

- Indemnité légale de licenciement : 12 000 €

- Montant exclu de l’assiette des cotisations de sécurité sociale : 24 000 €

Dans le cas d’espèce, l’indemnité prévue par l’accord portant rupture conventionnelle collective est exclue de l’assiette de la CSG et de la CRDS dans la limite de 12 000 €.

Détermination du régime social de la fraction excédentaire :

- La fraction excédentaire de 12 000 € est soumise à la CSG et à la-CRDS, sans abattement de 1,75 %.

- Bien qu’exclue de l’assiette des cotisations de sécurité sociale et soumise à la CSG et à la CRDS, cette fraction de 12 000 € n’est pas assujettie à forfait social.