Départ à la retraite ou mise à la retraite d'un salarié : vérifiez les conditions d'âge et d'ouverture de droits, appliquez la bonne procédure, calculez l'indemnité de fin carrière due et produisez un bulletin et une DSN conformes. Cet outil couvre chaque étape de la rupture et intègre les dispositifs de cumul emploi-retraite et de retraite progressive pour sécuriser l'ensemble du traitement, de la notification jusqu'au solde de tout compte.

Un outil de sécurisation pour les RH et la paie

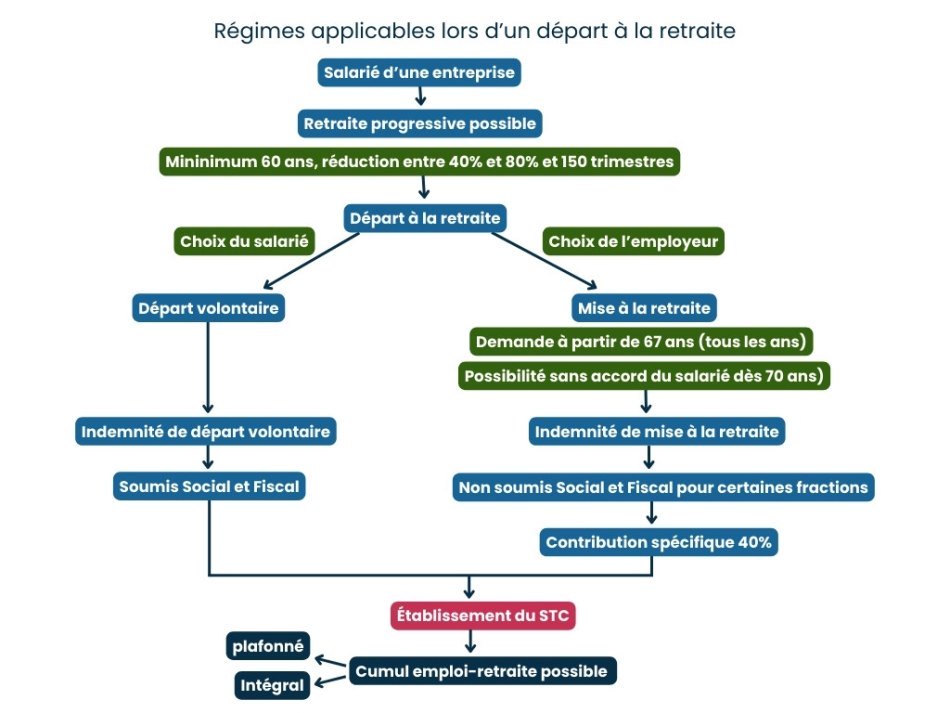

Ce dossier permet d'appréhender de manière structurée :

- les règles d'âge et leurs effets juridiques ;

- la distinction entre liquidation des droits et rupture du contrat ;

- les conditions de validité du départ volontaire ;

- l'encadrement strict de la mise à la retraite ;

- le fonctionnement de la retraite progressive et ses incidences en paie ;

- les règles du cumul emploi-retraite intégral et plafonné ;

- les mécanismes de calcul et le