Quel traitement fiscal pour les heures supplémentaires réalisées pendant la période « urgence sanitaire » en 2020 ?

Un régime particulier s’applique aux heures supplémentaires accomplies durant la période « d’état d’urgence sanitaire » qui a pris fin le 10/07/2020 (à l’exception de 2 départements). Voici 2 exemples chiffrés à ce sujet.

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

1 min de lecture

En bref - Résumé IA

🔒 Réservé aux abonnés

Information

Un outil spécifique vous est proposé sur notre site, à retrouver au lien suivant :

Découvrir aussi

Défiscalisation et réduction des cotisations sur les heures supplémentaires (ou complémentaires) en 2026

Depuis le 1er janvier 2019, les heures supplémentaires ou complémentaires, sous réserve de leur éligibilité, ouvrent droit selon un nouveau dispositif à une réduction de cotisations salariales et d’exonération fiscale.

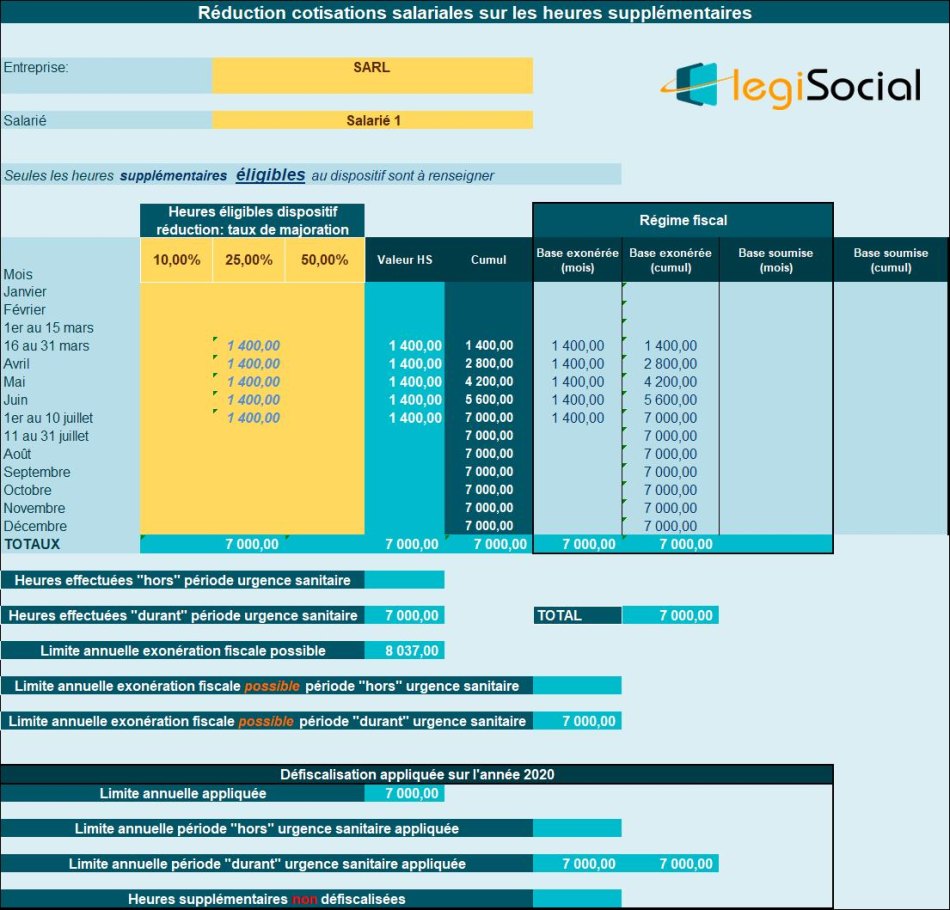

Exemple 1

Présentation du contexte

- Un salarié réalise des heures supplémentaires uniquement durant la période d’urgence sanitaire ;

- La valeur brute de ces heures supplémentaires est supposée être de 7.000 € ;

- La totalité de ces heures supplémentaires bénéficient d’une exonération fiscale en 2020.

Notre outil vous propose

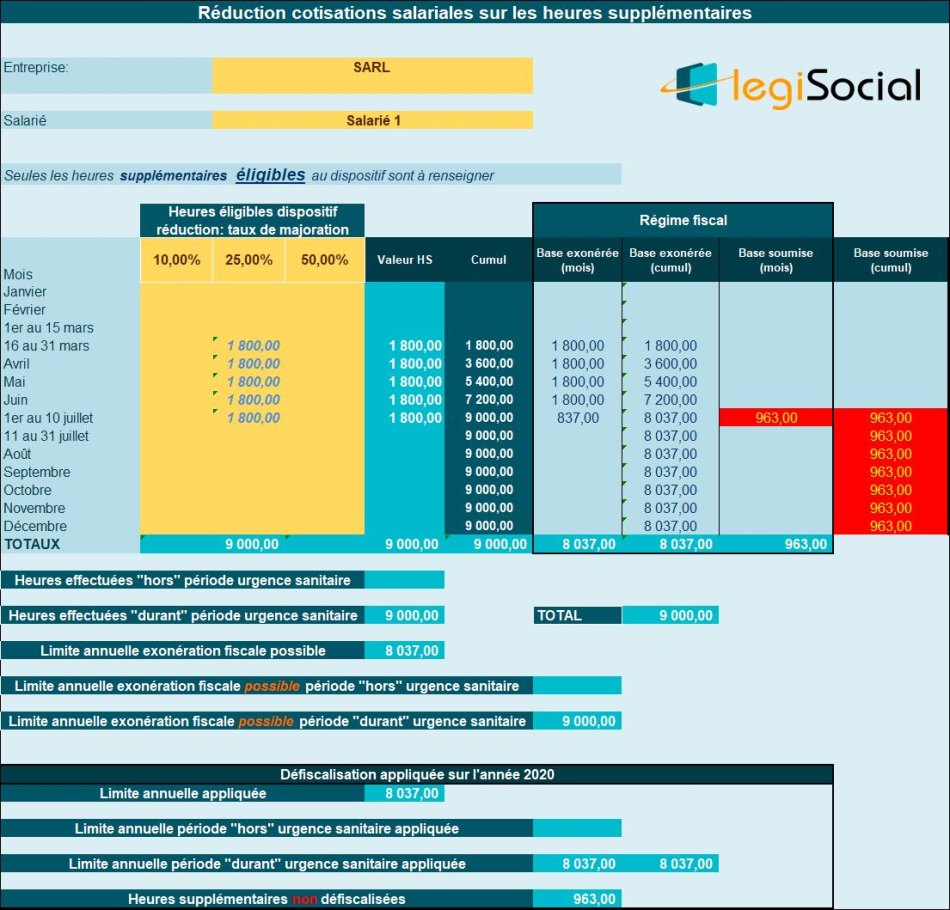

Exemple 2

Présentation du contexte

- Un salarié réalise des heures supplémentaires uniquement durant la période d’urgence sanitaire ;

- La valeur brute de ces heures supplémentaires est supposée être de 9.000 € ;

- La défiscalisation des heures supplémentaires est limitée à une valeur de 8.037 €, seront soumises à l’impôt sur le revenu 963 € d’heures supplémentaires.

Notre outil vous propose

Actualités en lien

Comment gérer la défiscalisation des heures supplémentaires avec l’urgence sanitaire en DSN ?

La fin de l’état d’urgence et la gestion de la défiscalisation des heures supplémentaires

La fin de l’état d’urgence et la gestion de la défiscalisation des heures supplémentaires

La fin de l’état d’urgence et la gestion de la défiscalisation des heures supplémentaires

Réduction de cotisations pour heures supplémentaires d’un apprenti entré en cours de mois

Modèles, outils & dossiers en lien

Modèle de lettre

Modèle de lettre

Lettre heures supplémentaires

Modèle de lettre

Modèle de lettre

Lettre de refus du salarié d'effectuer des heures supplémentaires

Modèle de lettre

Modèle de lettre

Lettre de prolongation de période d’essai

Modèle de document

Modèle de document

Accord d’entreprise relatif au contingent annuel d’heures supplémentaires

Outil de gestion de la paie

Outil de gestion de la paie

Calculer les heures supplémentaires en paie

Outil de gestion de la paie

Outil de gestion de la paie

Défiscalisation et réduction des cotisations sur les heures supplémentaires (ou complémentaires) en 2026

Outil de gestion de la paie

Outil de gestion de la paie

Calcul de la loi TEPA : heures supplémentaires 2025

Outil de gestion de la paie

Outil de gestion de la paie