Le régime de la taxation des contrats « CDD courts » en 2019

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Le nouveau régime en vigueur depuis le 1er octobre 2017

La loi de sécurisation de l’emploi du 14 juin 2013 est publiée au JO du 16 juin 2013, après saisine du Conseil constitutionnel.

Précisons que, outre les dispositions comprises dans la loi, la taxation des contrats CDD de courte durée est confirmée par l’avenant du 29 mai 2013 modifiant l’article 3 de la Convention du 6 mai 2011 relative à l’indemnisation du chômage, l’article 44 du règlement général annexé à la Convention du 6 mai 2011, l’article 60 des Annexes VIII et X au règlement général annexé à la Convention du 6 mai 2011.

LOI no 2013-504 du 14 juin 2013 relative à la sécurisation de l’emploi, JO du 16 juin 2013

ACCORD NATIONAL INTERPROFESSIONNEL DU 11 JANVIER 2013 POUR UN NOUVEAU MODÈLE ÉCONOMIQUE ET SOCIAL AU SERVICE DE LA COMPÉTITIVITÉ DES ENTREPRISES ET DE LA SÉCURISATION DE L’EMPLOI ET DES PARCOURS PROFESSIONNELS DES SALARIES

Avenant du 29 mai 2013 modifiant l’article 3 de la Convention du 6 mai 2011 relative à l’indemnisation du chômage, l’article 44 du règlement général annexé à la Convention du 6 mai 2011, l’article 60 des Annexes VIII et X au règlement général annexé à la Convention du 6 mai 2011

Extrait de la publication UNEDIC du 5/06/2013

Arrêté du 17 juillet 2013 relatif à l’agrément de l’avenant du 29 mai 2013 modifiant l’article 3 de la convention du 6 mai 2011 relative à l’indemnisation du chômage, l’article 44 du règlement général annexé à la convention du 6 mai 2011 et l’article 60 des annexes VIII et X au règlement général annexé à la convention du 6 mai 2011

CIRCULAIRE UNEDIC N° 2013-17 DU 29 JUILLET 2013

La présente fiche pratique vous précise le nouveau régime applicable au 1er octobre 2017 aux contrats CDD de courte durée.

Précision sur l’entrée en vigueur au 1er octobre 2017

Précision importante, le nouveau régime que nous allons décrire, entre en vigueur au 1er octobre 2017 :

- Sur toutes les rémunérations, dès lors qu’elles sont versées à compter de cette date ;

- Y compris lorsque ces rémunérations se rapportent à une période d’emploi antérieure à cette date.

CDD conclus pour surcroît d’activité

La majoration de la part des contributions à la charge de l’employeur due au titre des CDD d’une durée inférieure ou égale à 3 mois, conclus pour accroissement temporaire d’activité, est supprimée pour les rémunérations versées à compter du 1er octobre 2017.

Exemples concrets

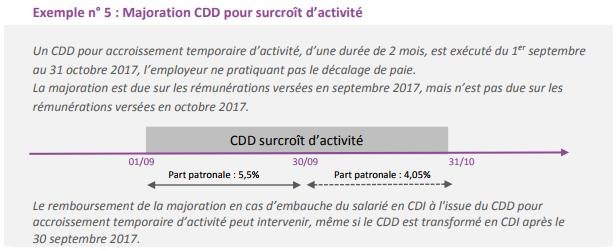

Exemple 1

- Un CDD pour surcroît d’activité est conclu du 1er septembre au 31 octobre 2017 ;

- Les taux contributions chômage suivants s’appliquent alors :

- 5,5% pour la rémunération versée au titre du mois de septembre 2017 ;

- 4,05% pour la rémunération versée au titre du mois d’octobre 2017 (plus de majoration au titre des CDD de courte durée mais ajout de la contribution exceptionnelle temporaire).

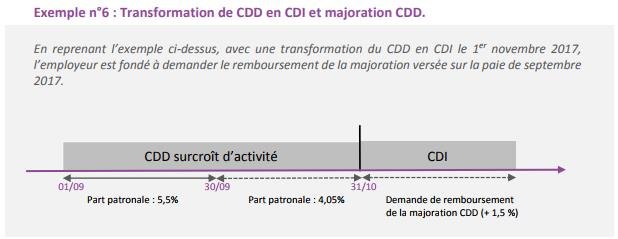

Exemple 2

- Un CDD pour surcroît d’activité est conclu du 1er septembre au 31 octobre 2017 ;

- Le CDD se transforme en contrat CDI à compter du 1er novembre 2017 ;

- Les taux contributions chômage suivants s’appliquent alors :

- 5,5% pour la rémunération versée au titre du mois de septembre 2017 ;

- 4,05% pour la rémunération versée au titre du mois d’octobre 2017 (plus de majoration au titre des CDD de courte durée mais ajout de la contribution exceptionnelle temporaire) ;

- En novembre, l’employeur sera en droit de demander le remboursement de la majoration CDD qui a été appliquée en septembre 2017.

CDD d’usage

La majoration de 0,5% de la part patronale des contributions dues au titre des CDD dits « d’usage », excepté pour les emplois à caractère saisonnier, d’une durée inférieure ou égale à 3 mois, demeure applicable jusqu’au 31 mars 2019.

CIRCULAIRE UNEDIC n° 2017-21 du 24 juillet 2017

La date d’entrée en vigueur de ces dispositions est prévue au 1er octobre 2017. Ainsi, les rémunérations, dès lors qu’elles sont versées à compter du 1er octobre 2017, donnent lieu à l’application des taux susvisés, y compris lorsque ces rémunérations se rapportent à une période d’emploi antérieure à cette date.(…)

Taux applicables

CDD d’usage de moins de 3 mois (durée initiale, hors renouvellement), la durée étant appréciée de date à date.

| COTISATIONS | BASES | TOTAL | Taux | |

| SALARIE | EMPLOYEUR | |||

| Assurance chômage | Tranche A + B | 4,55 % | 4,55 % | |