Comment chiffrer un avantage en nature véhicule électrique en 2020 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

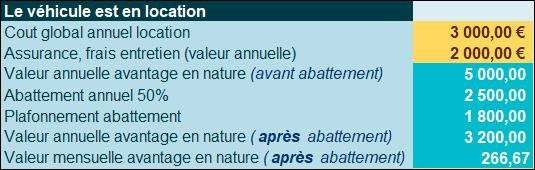

Exemple 1

- Méthode : chiffrage selon la méthode des « dépenses calculées au réel »

| Présentation du contexte |

Nous permettant ainsi de déterminer une valeur globale annuelle de 5.000 € |

| Abattement | · Un abattement de 50% est déterminé comme suit : 5.000 € x 50 % = 2.500 €. |

| Plafonnement abattement | · Cet abattement est toutefois limité sur l’année à 1.800 € |

| Valeur avantage en nature | · Sur l’année, l’avantage en nature est donc de 5.000 € - 1.800 €= 3.200 € |

| Rappel : les frais d’électricité ne sont pas pris en compte. | |

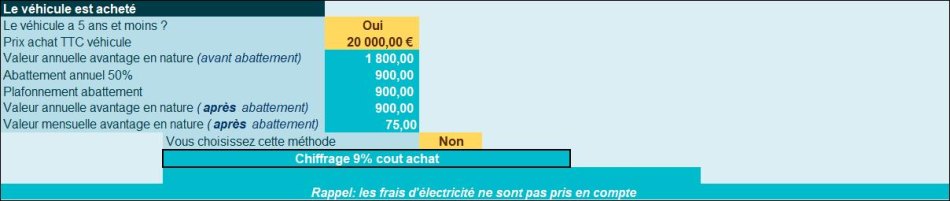

Exemple 2

- Méthode : chiffrage forfaitaire pour véhicule acheté

| Présentation du contexte |

|

| Abattement | · Un abattement de 50% est déterminé comme suit : 1.800 € x 50 % = 900 €. |

| Plafonnement abattement | · Aucun plafonnement n’est applicable |

| Valeur avantage en nature | · Sur l’année, l’avantage en nature est donc de 1.800 € - 900 €= 900 € |

| Rappel : les frais d’électricité ne sont pas pris en compte. | |

Exemple 3

- Méthode : chiffrage forfaitaire pour véhicule loué

| Présentation du contexte |

|

| Abattement | · Un abattement de 50% est déterminé comme suit : 3.600 € x 50 % = 1 800 €. |

| Plafonnement abattement | · Aucun plafonnement, l’abattement atteint sa valeur maximale de 1.800 € |

| Valeur avantage en nature | · Sur l’année, l’avantage en nature est donc de 3.600 € - 1.800 €= 1.800 € |

| Rappel : les frais d’électricité ne sont pas pris en compte. | |

Exemple 4

- Méthode : chiffrage forfaitaire pour véhicule loué et abattement plafonné

| Présentation du contexte |

|

| Abattement | · Un abattement de 50% est déterminé comme suit : 4.500 € x 50 % = 2.250 €. |

| Plafonnement abattement | · Plafonnement à la valeur maximale de 1.800 € |

| Valeur avantage en nature | · Sur l’année, l’avantage en nature est donc de 4.500 € - 1.800 €= 2.700 € |

| Rappel : les frais d’électricité ne sont pas pris en compte. | |