Comment chiffrer l'indemnité spéciale de mise à la retraite d'un VRP exclusif en 2020 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

L’indemnité spéciale de rupture

C’est l’article 16 de l’ANI du 3/10/1975 qui fixe les règles comme suit.

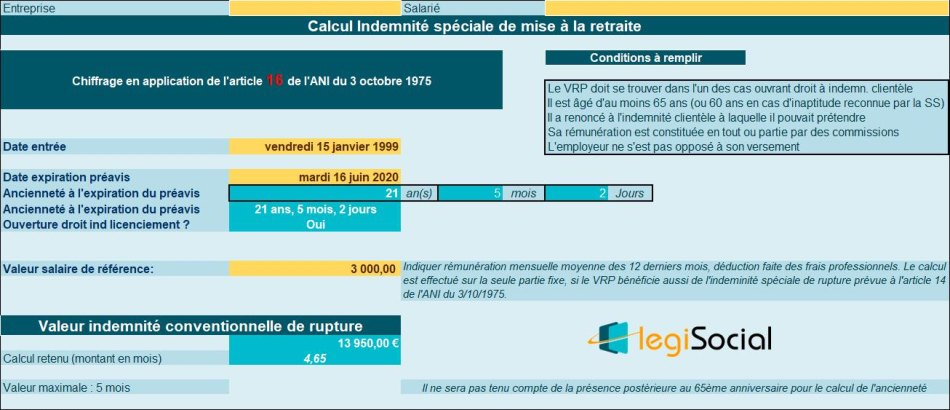

L'indemnité est due lorsque les conditions suivantes sont remplies :

- Le VRP se trouve dans l'un des cas de cessation du contrat de travail ouvrant droit à l'indemnité de clientèle ;

- Il est âgé d'au moins 65 ans (60 ans en cas d'inaptitude reconnue par la sécurité sociale) ;

- Il a renoncé à l'indemnité de clientèle à laquelle il aurait pu prétendre ;

- Sa rémunération est constituée en tout ou partie par des commissions ;

- L’employeur ne s'est pas s'opposé à son versement.

Calcul

Cette indemnité est égale à 50% de l’indemnité spéciale de rupture.

Voir notre fiche pratique consacrée au chiffrage de l’indemnité spéciale de rupture, en utilisant le lien suivant :

Comment chiffrer l'indemnité spéciale de rupture d'un VRP exclusif en 2020 ?

En application de l’article 14 de l’ANI du 3/10/1975, en cas de rupture du contrat de travail d’un VRP exclusif, ce dernier peut ouvrir droit au paiement d’une « indemnité spéciale de rupture ».

Exemple chiffré

Présentation du contexte

- Soit un VRP entré dans l’entreprise le 15 janvier 1999 ;

- Le préavis expire le 16 juin 2020 ;

- Et sa rémunération de référence est supposée fixée à 3.000 € brut.

Chiffrage avec notre outil