Comment traiter des indemnités fixées par accord collectif et les allocations dans le cadre de l'APLD en 2020 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

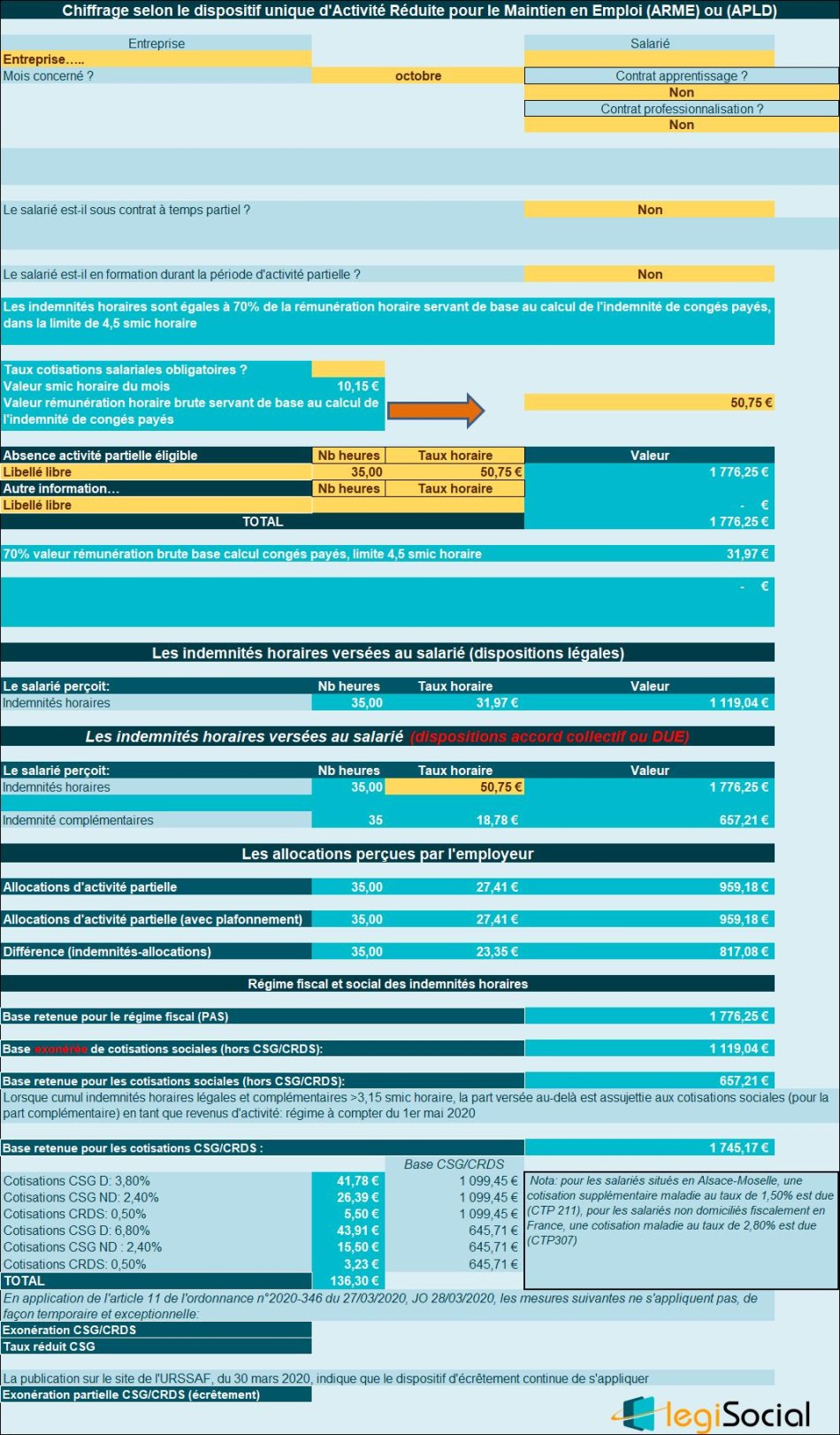

Présentation du contexte

- Soit un salarié sous contrat à temps plein, sur la base de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 50,75 € (5 fois le Smic horaire) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 50,75 € également ;

- En application d’un accord collectif, l’employeur verse au salarié 100% de ce taux horaire.

- Le salarié est placé en activité partielle durant 35 heures durant le mois d’octobre 2020 (respect de la limite de réduction de l’activité, 40% de la durée légale sur 1 mois, soit 151,67h*40%= 60,67h) ;

Chiffrages

- Dans un premier temps, l’indemnité horaire est calculée selon les dispositions légales, soit 50,75 €* 70%= 35,53 € avec un plafonnement à hauteur de 4,5 fois le Smic horaire, donnant lieu à un versement d’indemnités horaires de 4,5*10,15€*70%= 31,97 €;

- Toutefois, en application de l’accord collectif, le salarié percevra une indemnité horaire de 1.776,25 € dont une indemnité complémentaire de 657,21 € (1.776,25 € moins 1.119,04 €) ;

- En ce qui concerne l’allocation versée par l’État, celle-ci est plafonnée à 27,41 € (plafonnement à 4,5 le smic horaire*60%), laissant un « reste à charge » pour l’entreprise de 23,35 €/heure chômée.

Régime fiscal et social de l’indemnité horaire

- La totalité des indemnités horaires est soumise à l’impôt sur le revenu ;

- En ce qui concerne le régime social (hors contributions CSG/CRDS), le régime social s’applique alors comme suit :

- Lorsque le cumul indemnités horaires (calcul selon dispositions légales) et indemnités complémentaires versées par l’employeur excède le seuil de 3,15 fois le smic horaire, le régime social de faveur est remis en cause ;

- La part excédant ce seuil de 3,15 fois le smic horaire est alors soumise à cotisations sociales, mais dans la limite de la part complémentaire de l’indemnité;

- Dans le cas présent, le cumul indemnités horaires (valeur légale) et indemnité complémentaire est de 1.776,25 €, soit un taux horaire de 50,75 € ;

- La fraction excédant le seuil de 3,15 fois le smic horaire est de 1.776,25 €- 1.119,04 €= 657,21 € ;

- La base soumise aux cotisations sociales est donc de 657,21 €, soit la valeur déterminée au point B, dans la limite de l’indemnité complémentaire versée par l’employeur.

La base globale sur laquelle se calculent les contributions CSG/CRDS est de 1.776,25 €* 98,25%= 1.745,17 €, avec la répartition suivante :

Catégorie revenus de remplacement :

La base maximale retenue est identique à celle qui bénéficie d’une exonération de cotisations sociales, à savoir dans le cas présent : 1.119,04 €* 98,25%= 1.099,45 €.

- CSG déductible : 1.099,45 € *3,80%= 41,78 € ;

- CSG non déductible : 1.099,45 € *2,40%= 26,39 € ;

- CRDS non déductible : 1.099,45 € * 0,50%= 5,50 €.

Catégorie revenus d’activité :

Base retenue : total des indemnités versées au salarié moins part exonérée de cotisations sociales.

Soit présentement : 1.776,25 € moins 1.119,04 €= 657,21 €

Cette base est abattue afin d’obtenir la valeur de 657,21 €* 98,25%= 645,71 €

- CSG déductible : 645,71 €*6,80%= 43,91 € ;

- CSG non déductible : 645,71 € * 2,40%= 15,50 € ;

- CRDS non déductible : 645,71 € * 0,50%= 3,23 €.