Exemples concrets et chiffrés de calcul de l'exonération aide à domicile en 2023

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Situation 1 : rémunération < 1,2 Smic (10 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 23.000 € selon un rythme de travail de 35h/semaine ;

- L’entreprise compte un effectif de 10 salariés ;

- Aucune absence ou heure supplémentaire n’est constatée sur l’année.

- Le seuil de 1,2 Smic est donc de 24.978,23 €

- Le seuil de 1,6 Smic est de 33.304,31 €.

Chiffrage

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,2 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc de :

- 31,91% * 23.000 = 7.339,30 €

Situation 2 : rémunération < 1,2 Smic (60 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 23.000 € selon un rythme de travail de 35h/semaine ;

- L’entreprise compte un effectif de 10 salariés ;

- Aucune absence ou heure supplémentaire n’est constatée sur l’année.

- Le seuil de 1,2 Smic est donc de 24.978,23 €

- Le seuil de 1,6 Smic est de 33.304,31 €.

Chiffrage

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,2 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc de :

- 32,31% * 21.500 = 7.431,30 €

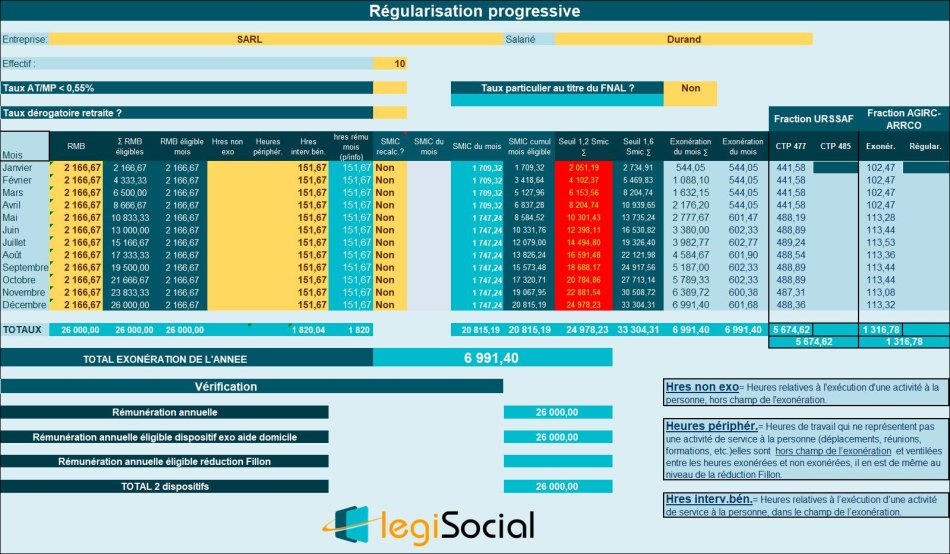

Situation 3 : rémunération ≥ 1,2 Smic et < 1,6 Smic (10 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 26.000 € selon un rythme de travail de 35h/semaine ;

- L’entreprise compte un effectif de 10 salariés ;

- Aucune absence ou heure supplémentaire n’est constatée sur l’année.

- Le seuil de 1,2 Smic est donc de 24.978,23 €

- Le seuil de 1,6 Smic est de 33.304,31 €.

Chiffrage

Sur l’ensemble de l’année, la rémunération est supérieure au seuil de 1,2 Smic mais inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc obtenu par application du coefficient C déterminé comme suit :

- C= 1,2 * (T/0,4) * [(1,6*Smic annuel/rémunération annuelle éligible) -1] ;

- C= 1,2 * (0,3191/0,4) * [(1,6*20.815,19 €/26.000,00) -1] ;

- C= 0,2689389 arrondi à 0,2689

Permettant de déterminer une exonération annuelle de 0,2689 * 26.000,00 €= 6.991,40 € (pour info, cette valeur était de 6.528,60 € avant la revalorisation du Smic horaire au 1er mai 2023).

Situation 4 : rémunération ≥ 1,2 Smic et < 1,6 Smic (60 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 26.000 € selon un rythme de travail de 35h/semaine ;

- L’entreprise compte un effectif de 10 salariés ;

- Aucune absence ou heure supplémentaire n’est constatée sur l’année.

- Le seuil de 1,2 Smic est donc de 24.978,23 €

- Le seuil de 1,6 Smic est de 33.304,31 €.

Chiffrage

Sur l’ensemble de l’année, la rémunération est supérieure au seuil de 1,2 Smic mais inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc obtenu par application du coefficient C déterminé comme suit :

- C= 1,2 * (T/0,4) * [(1,6*Smic annuel/rémunération annuelle éligible) -1] ;

- C= 1,2 * (0,3231/0,4) * [(1,6*20.815,19 €/26.000,00) -1] ;

- C= 0,2723101 arrondi à 0,2723

Permettant de déterminer une exonération annuelle de 0,2723 * 26.000,00 €= 7.079,80 € (pour info, cette valeur était de 6.609,20 € avant la revalorisation du Smic horaire au 1er mai 2023).

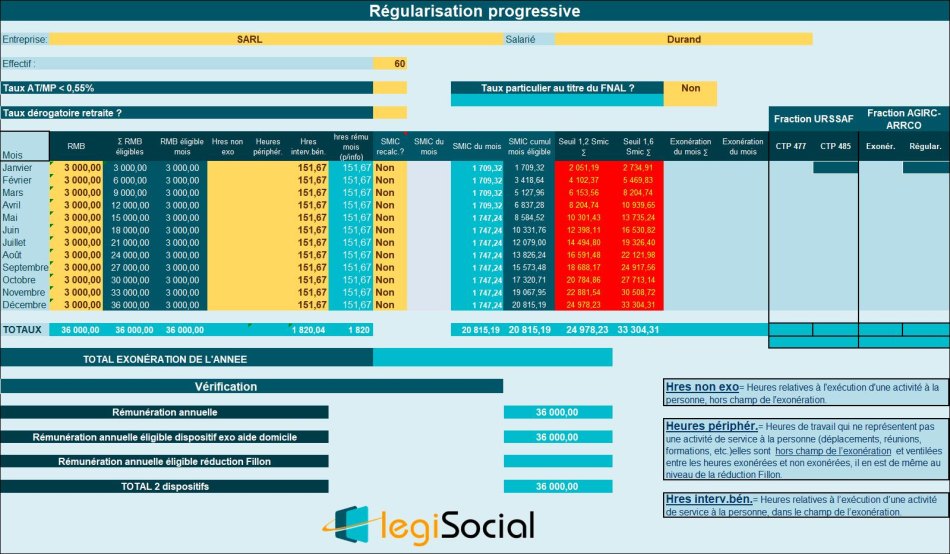

Situation 5 : rémunération ≥ 1,6 Smic (10 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 36.000 € selon un rythme de travail de 35h/semaine ;

- Aucune absence ou heure supplémentaire n’est constatée sur l’année.

- Le seuil de 1,2 Smic est donc de 24.978,23 €

- Le seuil de 1,6 Smic est de 33.304,31 €.

Valeur exonération

Compte tenu du niveau de la rémunération annuelle qui est supérieure au seuil de 1,6 Smic, le salarié n’ouvre droit à aucune exonération aide à domicile sur l’année 2023, comme le confirme le tableau suivant.

Situation 6 : rémunération ≥ 1,6 Smic (60 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 36.000 € selon un rythme de travail de 35h/semaine ;

- Aucune absence ou heure supplémentaire n’est constatée sur l’année.

- Le seuil de 1,2 Smic est donc de 24.978,23 €

- Le seuil de 1,6 Smic est de 33.304,31 €.

Valeur exonération

Compte tenu du niveau de la rémunération annuelle qui est supérieure au seuil de 1,6 Smic, le salarié n’ouvre droit à aucune exonération aide à domicile sur l’année 2023, comme le confirme le tableau suivant.

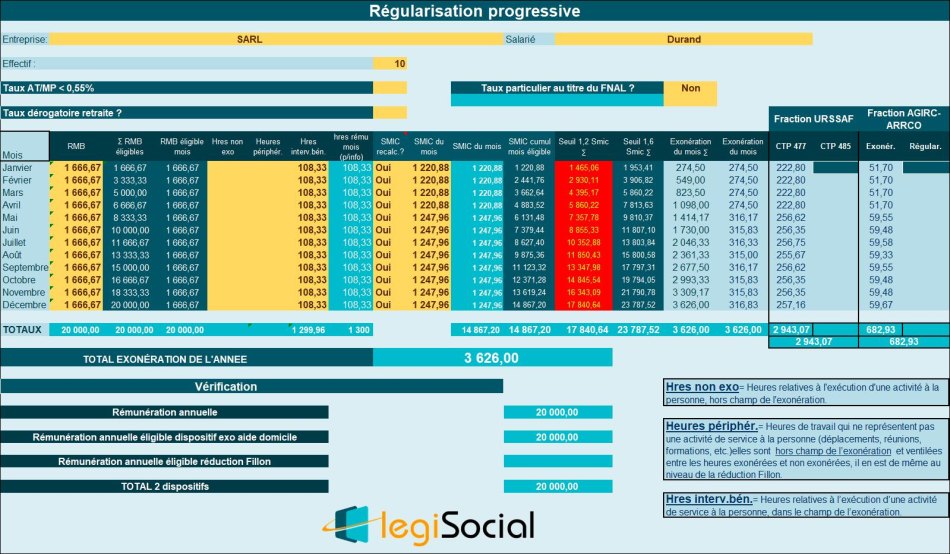

Situation 7 : rémunération ≥ 1,2 Smic et < 1,6 Smic (10 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 20.000 € selon un rythme de travail de 108,33h/mois ;

- Aucune absence ou heure supplémentaire n’est constatée sur l’année.

- Le seuil de 1,2 Smic mensuel est donc de 17.840,64 € (avec 2 valeurs de Smic recalculé sur l’année 2023) ;

- Le seuil de 1,6 Smic est donc de 23.787,52 € (avec 2 valeurs de Smic recalculé sur l’année 2023).

Valeur exonération

Compte tenu du niveau de la rémunération annuelle qui est supérieure au seuil de 1,6 Smic, le salarié n’ouvre droit à aucune exonération aide à domicile sur l’année 2023, comme le confirme le tableau suivant.

Chiffrage

Sur l’ensemble de l’année, la rémunération est supérieure au seuil de 1,2 Smic mais inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc obtenu par application du coefficient C déterminé comme suit :

- C= 1,2 * (T/0,4) * [(1,6*13.740,60/20.000 €) -1] ;

- C= 1,2 * (0,3191/0,4) * [(1,6*14.867,20 €/20.000,00) -1] ;

- C= 0,1812896

- C retenu (arrondi à décimales) : 0,1813

Permettant de déterminer une exonération annuelle de 0,1813 * 20.000,00 €= 3.626,00 €.

Situation 8 : rémunération ≥ 1,2 Smic et < 1,6 Smic (60 salariés)

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 20.000 € selon un rythme de travail de 108,33h/mois ;

- Aucune absence ou heure supplémentaire n’est constatée sur l’année.

- Le seuil de 1,2 Smic mensuel est donc de 17.840,64 € (avec 2 valeurs de Smic recalculé sur l’année 2023) ;

- Le seuil de 1,6 Smic est donc de 23.787,52 € (avec 2 valeurs de Smic recalculé sur l’année 2023).

Valeur exonération

Compte tenu du niveau de la rémunération annuelle qui est supérieure au seuil de 1,6 Smic, le salarié n’ouvre droit à aucune exonération aide à domicile sur l’année 2023, comme le confirme le tableau suivant.

Chiffrage

Sur l’ensemble de l’année, la rémunération est supérieure au seuil de 1,2 Smic mais inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc obtenu par application du coefficient C déterminé comme suit :

- C= 1,2 * (T/0,4) * [(1,6*13.740,60/20.000 €) -1] ;

- C= 1,2 * (0,3231/0,4) * [(1,6*14.867,20 €/20.000,00) -1] ;

- C= 0,1835622

- C retenu (arrondi à décimales) : 0,1836

Permettant de déterminer une exonération annuelle de 0,1836 * 20.000,00 €= 3.672,00 €.