Exemples chiffrés exonération LODEOM en 2023 : barème sectoriel à Saint-Barthélemy et Saint-Martin

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

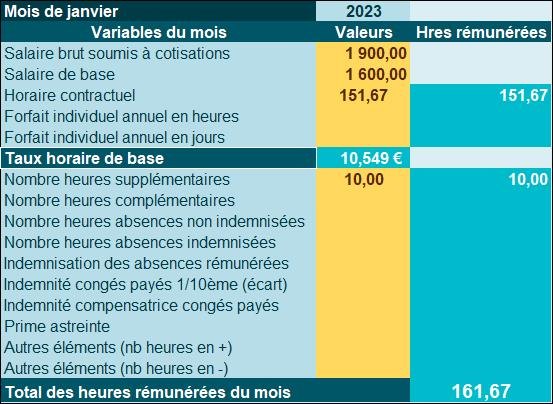

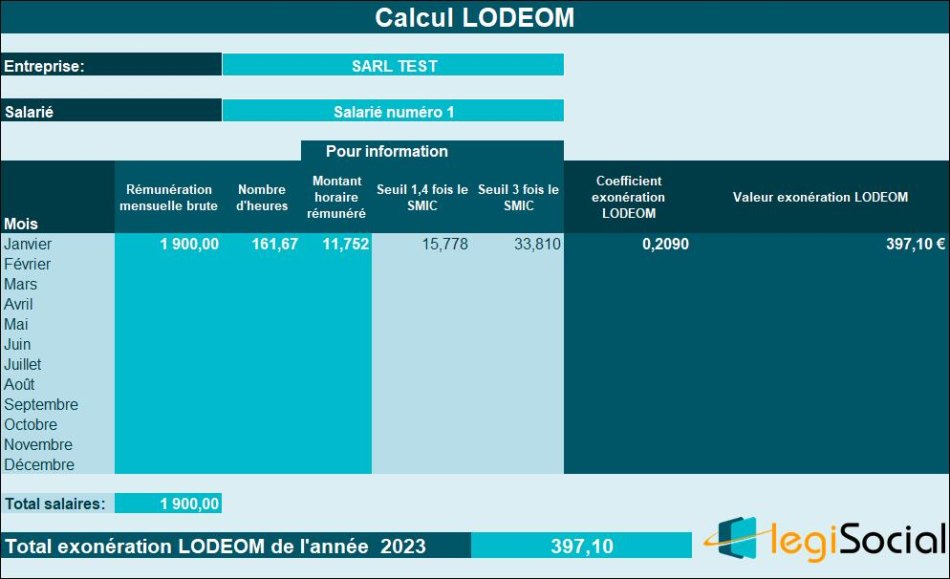

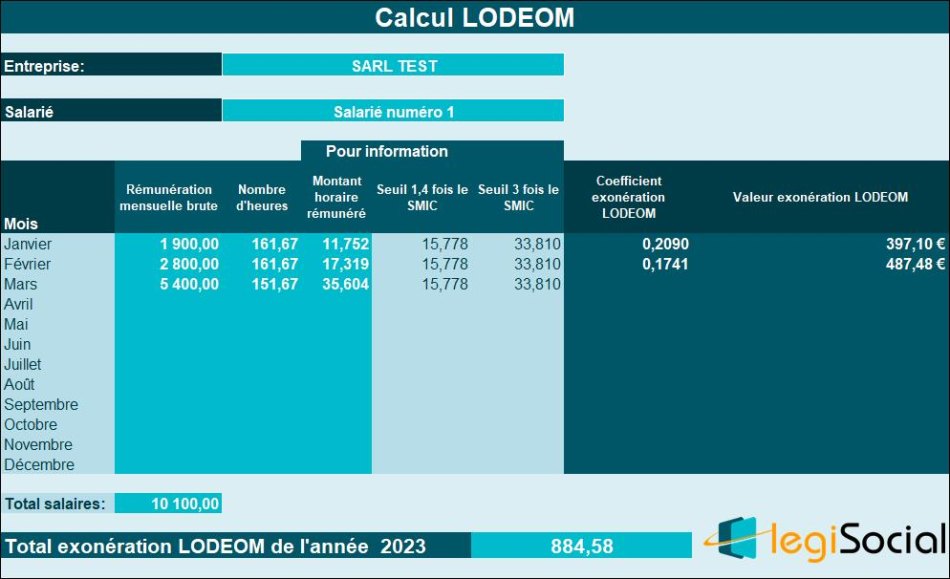

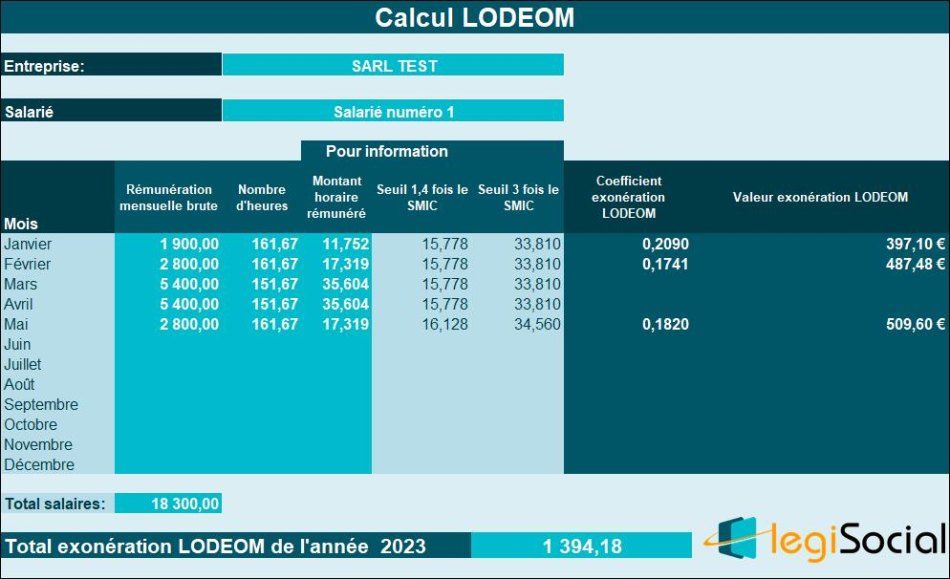

Exemple chiffré 1

Supposons un salarié dont les variables sur janvier 2023 sont :

Notre outil indique alors

Le montant horaire rémunéré est inférieur à 1,4 fois le SMIC.

Exonération LODEOM= 1.900 € * T soit 1.900 € *20,90%= 397,10 €

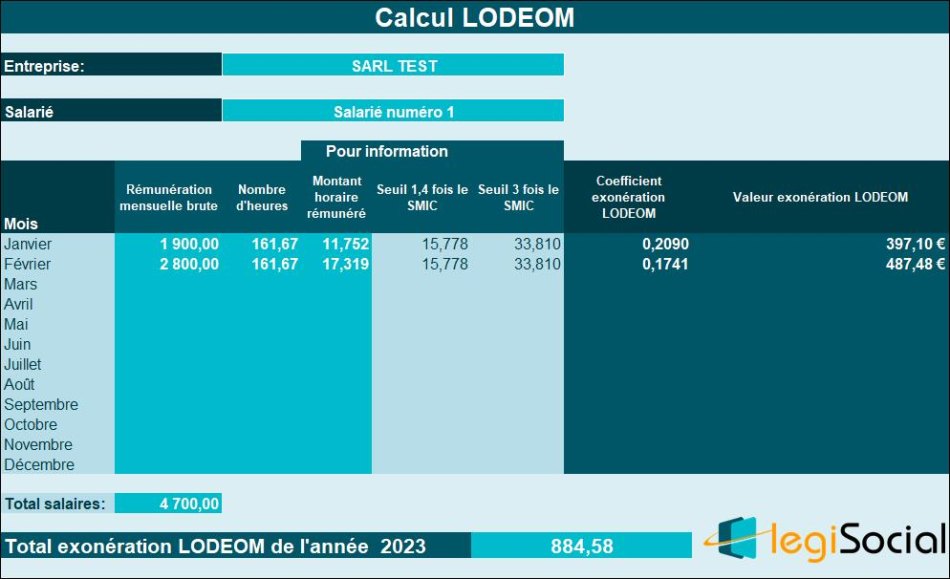

Exemple chiffré numéro 2

Pour le même salarié, les variables suivantes sont saisies sur février 2023 :

Notre outil indique alors

Le montant horaire rémunéré est supérieur à 1,4 fois le SMIC mais inférieur à 3 fois le SMIC.

L’exonération LODEOM est alors déterminée par application d’un coefficient calculé comme suit :

- 1,4 × T / 1,6 × (3 × SMIC × nombre d'heures rémunérées / rémunération mensuelle brute - 1) ;

- 1,4 × 0,2090 / 1,6 × ((3 × 11,27 € × 161,67/ 2.800 €) - 1) ;

- Soit un coefficient de 0,1741272 arrondi à 0,1741 ;

- Permettant de déterminer une exonération LODEOM de 0,1741 * 2.800 €=487,48 €

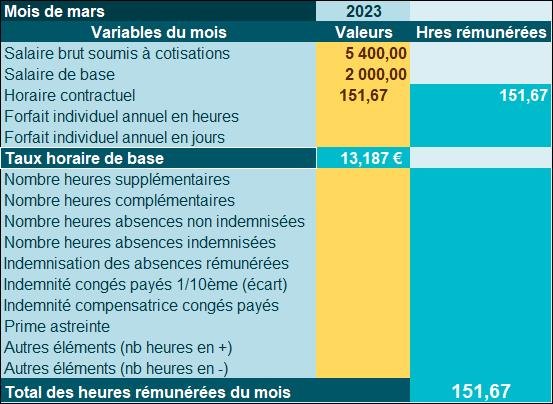

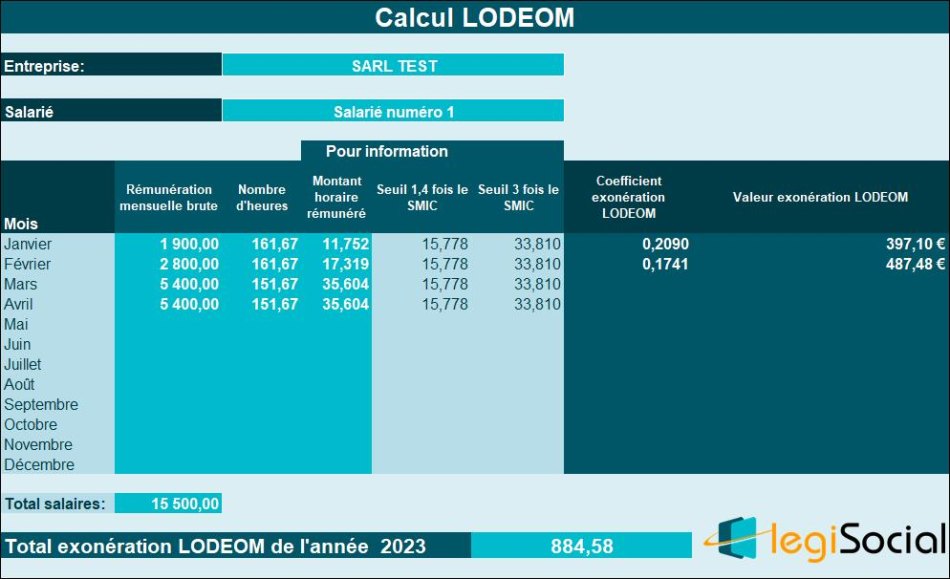

Exemple chiffré numéro 3

Le salarié perçoit cette fois une rémunération sur mars 2023 correspondant aux variables suivantes :

Notre outil indique alors

Le montant horaire rémunéré est supérieur à 3 fois le SMIC, aucune exonération LODEOM n’est attribuée depuis le 1er euro.

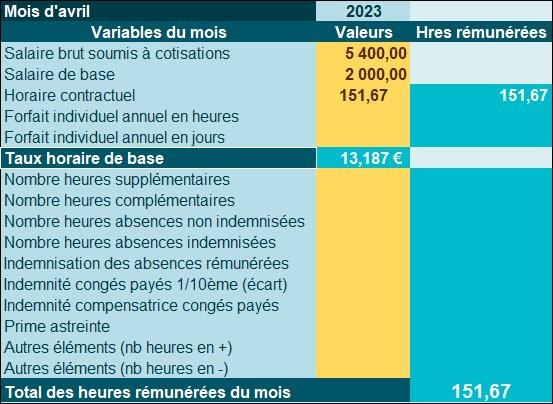

Exemple chiffré numéro 4

Le salarié perçoit cette fois une rémunération sur avril 2023 correspondant aux variables suivantes :

Notre outil indique alors :

Le montant horaire rémunéré est supérieur à 3 fois le SMIC, aucune exonération LODEOM n’est attribuée depuis le 1er euro.

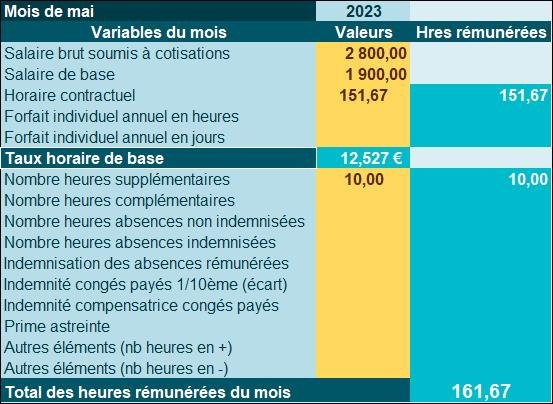

Exemple chiffré numéro 5

Pour le même salarié, les variables suivantes sont saisies sur mai 2023 :

Notre outil indique alors :

Le montant horaire rémunéré est supérieur à 1,4 fois le SMIC mais inférieur à 3 fois le SMIC.

L’exonération LODEOM est alors déterminée par application d’un coefficient calculé comme suit :

- 1,4 × T / 1,6 × (3 × SMIC × nombre d'heures rémunérées / rémunération mensuelle brute - 1) ;

- 1,4 × 0,2090 / 1,6 × ((3 × 11,52 € × 161,67/ 2.800 €) - 1) ;

- Soit un coefficient de 0,182046524 arrondi à 0,182 ;

- Permettant de déterminer une exonération LODEOM de 0,1820 * 2.800 €=509,60 €