Comment gérer le taux minoré de cotisations allocations familiales en 2019 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Informations générales

- Un salarié est présent dans l’entreprise du 1er janvier au 31 décembre 2019, sous contrat CDI ;

- Le salarié exerce son activité à temps plein, selon une rémunération brute de base de 1.700 € ;

- L’entreprise justifie d’un effectif de 9 salariés ;

- La gestion du taux de cotisations d’allocations familiales s’effectue selon le mode de régularisation progressive.

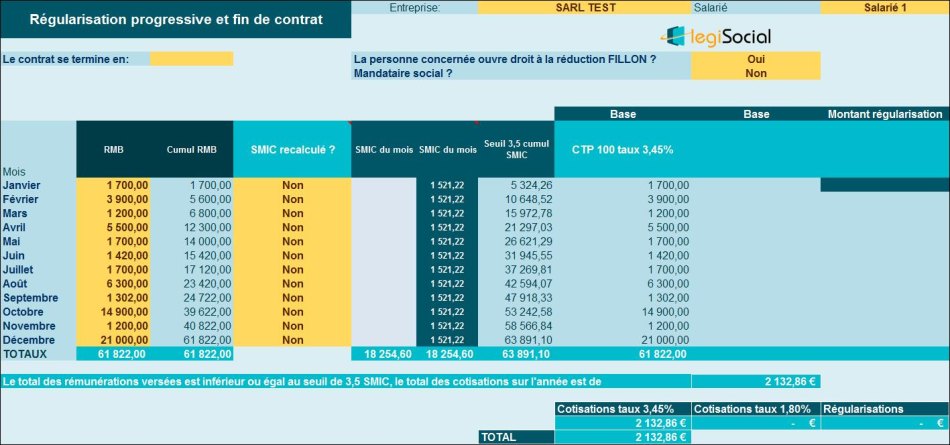

Relevé des rémunérations brutes versées durant l’année 2019

| Mois | RMB |

| Janvier | 1 700,00 |

| Février | 3 900,00 |

| Mars | 1 200,00 |

| Avril | 5 500,00 |

| Mai | 1 700,00 |

| Juin | 1 420,00 |

| Juillet | 1 700,00 |

| Août | 6 300,00 |

| Septembre | 1 302,00 |

| Octobre | 14 900,00 |

| Novembre | 1 200,00 |

| Décembre | 21 000,00 |

| TOTAUX | 61 822,00 |

Relevé des variables de l’année

| Mois | Commentaires |

| Janvier | Rien à signaler |

| Février | Le salarié réalise 10 heures supplémentaires et perçoit une prime |

| Mars | Le salarié est en arrêt maladie, l’employeur effectue un maintien partiel de la rémunération |

| Avril | Le salarié perçoit une prime exceptionnelle |

| Mai | Rien à signaler |

| Juin | Le salarié est en absence pour convenance personnelle. |

| Juillet | Rien à signaler |

| Aout | Le salarié réalise 8 heures supplémentaires et perçoit une prime |

| Septembre | Le salarié est en arrêt maladie, l’employeur effectue un maintien partiel de la rémunération |

| Octobre | Le salarié perçoit une prime de 200 € |

| Novembre | Le salarié est en arrêt maladie et en absence pour convenance personnelle, l’employeur effectue un maintien partiel de la rémunération |

| Décembre | Le salarié perçoit une prime exceptionnelle |

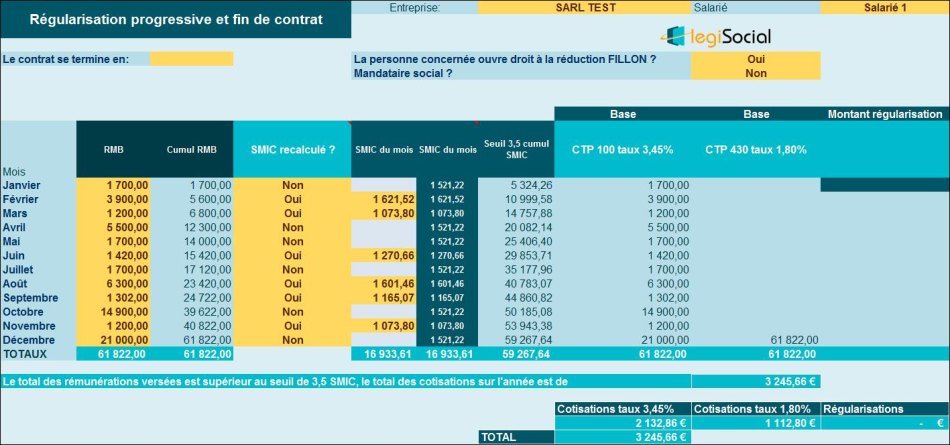

Étape 1 : recalcul du Smic de référence

Compte tenu des variables de l’année 2019, le Smic de référence retenu pour la détermination du taux réduit (ou majoré) d’allocations familiales est le suivant sur l’année 2019 :

| Mois | Commentaires |

| Janvier | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Février | Smic de référence retenu : (35*52/12)*10,03 € + (10*10,03 €) = 1.621,52 € |

| Mars | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.200 €/ 1.700 €) = 1.073,80 € |

| Avril | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Mai | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Juin | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.420 €/ 1.700 €) = 1.270,66 € |

| Juillet | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Aout | Smic de référence retenu : (35*52/12)*10,03 € + (8*10,03 €) = 1.601,46 € |

| Septembre | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.302 €/ 1.700 €) = 1.165,07 € |

| Octobre | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Novembre | Smic de référence retenu : [(35*52/12)*10,03 €] * (1.200 €/ 1.700 €) = 1.073,80 € |

| Décembre | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

Traitement des cotisations d’allocations familiales en mode progressif

- Sur l’année 2019, le salarié perçoit une rémunération de 61.822 € ;

- Le seuil de 3,5 Smic permettant l’éligibilité au taux réduit est de 59.267,64 € ;

- Ce seuil est dépassé uniquement sur le mois de décembre, contraignant l’entreprise à régulariser, depuis janvier 2019, la totalité des rémunérations versées, soit la soumission au taux majoré de 1,80% de 61.822 €

Que ce serait-il passé si le Smic de référence n’avait pas été recalculé ?

Si l’entreprise n’avait pas effectué le recalcul du Smic mensuel de référence, nous aurions alors obtenu le tableau suivant, conduisant à la non-application du taux majoré d’allocations familiales.