Les rubriques liées au prélèvement à la source de la DSN en 2020

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Rubrique « Rémunération nette fiscale »

La situation actuelle

« Rémunération nette fiscale - S21.G00.50.002 »

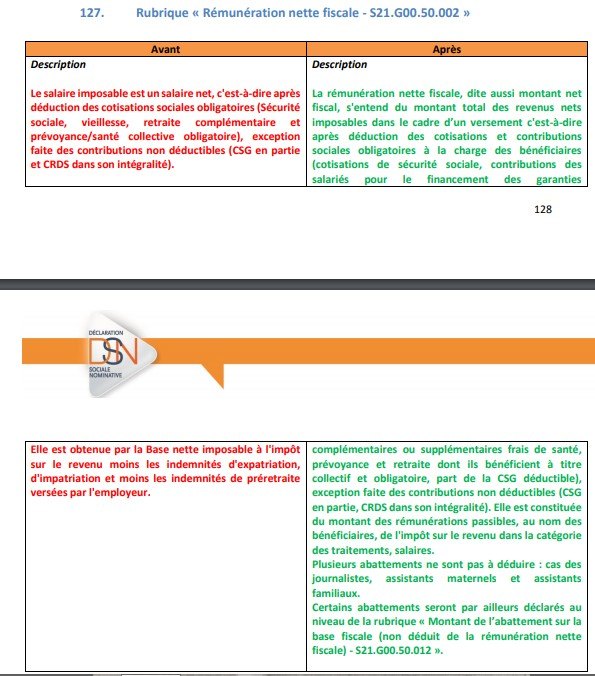

Actuellement, cette rubrique correspond au salaire net, soit le salaire brut :

- Après déduction des cotisations sociales obligatoires (Sécurité sociale, vieillesse, retraite complémentaire et prévoyance/santé collective obligatoire) ;

- Exception faite des contributions non déductibles (CSG en partie et CRDS dans son intégralité).

Cette zone est obtenue est en outre obtenue par la base nette imposable à l'impôt sur le revenu moins les indemnités d'expatriation, d'impatriation et moins les indemnités de préretraite versées par l'employeur

Cette zone est utilisée par les services fiscaux et correspond, dans les conditions de droit commun, à la base sur laquelle sera effectué le PAS.

La situation à venir en 2020

La rémunération nette fiscale, dite aussi montant net fiscal, s'entend du montant total des revenus nets imposables dans le cadre d’un versement c'est-à-dire :

- Après déduction des cotisations et contributions sociales obligatoires à la charge des bénéficiaires (cotisations de sécurité sociale, contributions des salariés pour le financement des garanties complémentaires ou supplémentaires frais de santé, prévoyance et retraite dont ils bénéficient à titre collectif et obligatoire, part de la CSG déductible) ;

- Exception faite des contributions non déductibles (CSG en partie, CRDS dans son intégralité).

Elle est constituée du montant des rémunérations passibles, au nom des bénéficiaires, de l'impôt sur le revenu dans la catégorie des traitements, salaires.

Plusieurs abattements ne sont pas à déduire : cas des journalistes, assistants maternels et assistants familiaux.

Certains abattements seront par ailleurs déclarés au niveau de la rubrique « Montant de l’abattement sur la base fiscale (non déduit de la rémunération nette fiscale) - S21.G00.50.012 ».

Rubrique « Rémunération nette fiscale potentielle »

« Rémunération nette fiscale potentielle - S21.G00.50.005 »

La situation actuelle

Actuellement, cette rubrique est utilisable pour certaines situations particulières comme :

- Les contrats courts (CDD ou mission) sous réserve qu’un taux PAS neutre soit utilisé (la base du PAS étant diminuée d’un abattement équivalent à ½ Smic mensuel brut imposable d’une valeur de 624 €).

Voir notre actualité à ce propos :

Prélèvement à la source : le montant de l'abattement des contrats courts est modifié au 1er janvier 2019

Dans une publication du 28 décembre 2018, les services fiscaux nous confirment la nouvelle valeur de l’abattement applicable éventuellement aux contrats courts, à partir du 1er janvier 2019. ...

- Les rémunérations versées aux apprentis et stagiaires, lorsque la rémunération « potentiellement imposable » n’est pas soumise au PAS, car inférieure ou égale à la fraction non imposable sur le revenu.

Voir nos fiches pratiques à ce propos :

Les apprentis et le prélèvement à la source

Les salaires versés aux apprentis ne sont soumis à l'IR que pour la fraction des sommes excédant le montant du SMIC annuel brut déterminé sur la base de la durée légale. Retrouvez un exemple concret d'application du PAS pour un apprenti.

Les stagiaires et le prélèvement à la source

Les gratifications versées aux stagiaires ne sont soumises à l'IR que pour la fraction des sommes excédant le montant du SMIC annuel brut déterminé sur la base de la durée légale. Retrouvez un exemple concret d'application du PAS pour un stagiaire.

Ainsi, sans que le montant ne soit concrètement utilisé pour calculer le prélèvement à la source, les montants sons néanmoins utilisés par les services fiscaux permettant le remplissage de la déclaration de revenus « préremplie ».

La situation à venir en 2020

Cette zone sera purement et simplement supprimée en 2020.

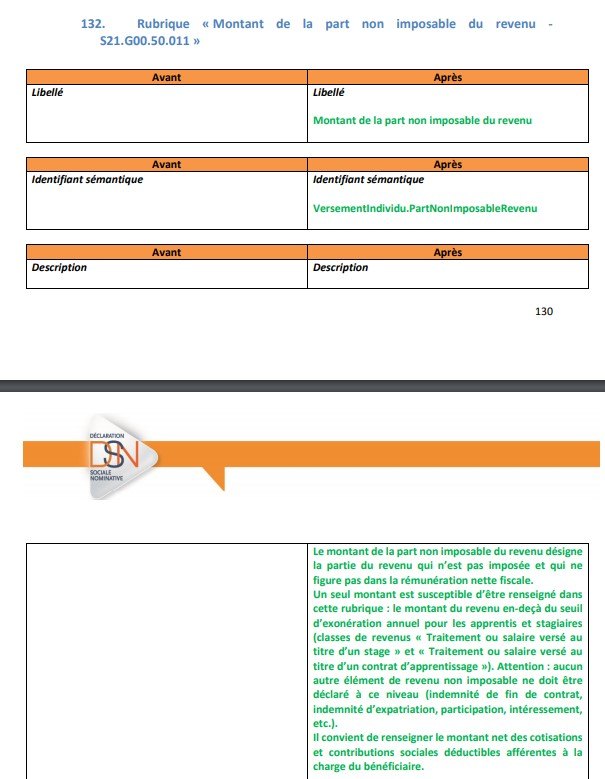

Rubrique « Montant de la part non imposable du revenu»

« Montant de la part non imposable du revenu -S21.G00.50.011 »

La situation actuelle

Cette zone n’est actuellement pas proposée en DSN.

La situation à venir en 2020

C’est donc une nouvelle zone qui sera utilisable en DSN.

Seront indiqués dans cette zone :

La partie du revenu qui n’est pas imposée et qui ne figure pas dans la rémunération nette fiscale.

Un seul montant est susceptible d’être renseigné dans cette rubrique :

- Le montant du revenu en-deçà du seuil d’exonération annuel pour les apprentis et stagiaires (classes de revenus « Traitement ou salaire versé au titre d’un stage » et « Traitement ou salaire versé au titre d’un contrat d’apprentissage »).

Attention : aucun autre élément de revenu non imposable ne doit être déclaré à ce niveau (indemnité de fin de contrat, indemnité d’expatriation, participation, intéressement, etc.). Il convient de renseigner le montant net des cotisations et contributions sociales déductibles afférentes à la charge du bénéficiaire.

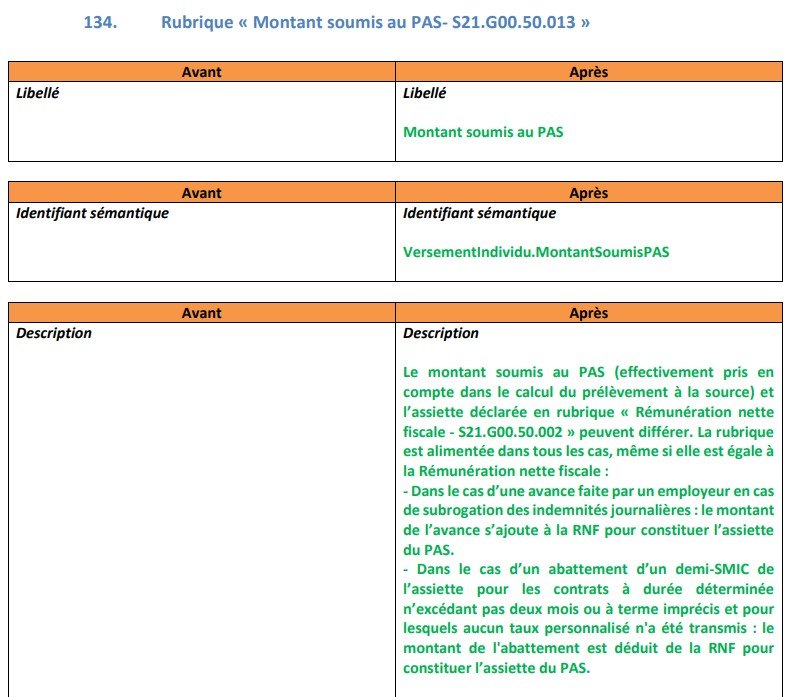

Rubrique « Montant soumis au PAS »

« Montant soumis au PAS- S21.G00.50.013 »

La situation actuelle

Cette zone n’est actuellement pas proposée en DSN, l’assiette soumise au PAS n’est ainsi jamais indiquée.

Rappelons que dans certaines situations, l’assiette soumise au PAS diffère du net imposable, notamment en cas d’IJSS subrogées imposable.

La situation à venir en 2020

C’est donc une nouvelle zone qui sera utilisable en DSN.

Le montant soumis au PAS (effectivement pris en compte dans le calcul du prélèvement à la source) et l’assiette déclarée en rubrique « Rémunération nette fiscale - S21.G00.50.002 » peuvent différer.

La rubrique est alimentée dans tous les cas, même si elle est égale à la Rémunération nette fiscale :

- Dans le cas d’une avance faite par un employeur en cas de subrogation des indemnités journalières : le montant de l’avance s’ajoute à la RNF pour constituer l’assiette du PAS.

- Dans le cas d’un abattement d’un demi-SMIC de l’assiette pour les contrats à durée déterminée n’excédant pas deux mois ou à terme imprécis et pour lesquels aucun taux personnalisé n'a été transmis : le montant de l'abattement est déduit de la RNF pour constituer l’assiette du PAS.

Bloc versement individu S21.G00.50

La situation actuelle

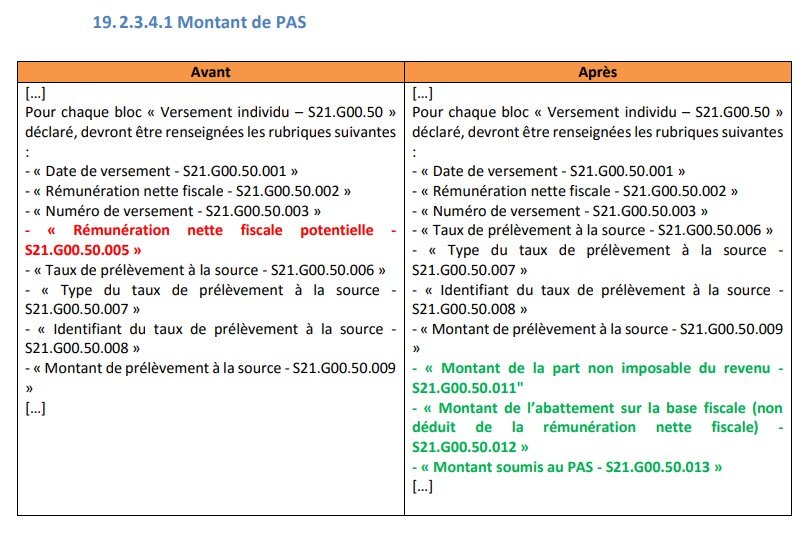

Pour chaque bloc « Versement individu – S21.G00.50 » déclaré, sont renseignées les rubriques suivantes :

- « Date de versement - S21.G00.50.001 »

- « Rémunération nette fiscale - S21.G00.50.002 »

- « Numéro de versement - S21.G00.50.003 »

- « Rémunération nette fiscale potentielle - S21.G00.50.005 »

- « Taux de prélèvement à la source - S21.G00.50.006 »

- « Type du taux de prélèvement à la source - S21.G00.50.007 »

- « Identifiant du taux de prélèvement à la source - S21.G00.50.008 »

- « Montant de prélèvement à la source - S21.G00.50.009 »

La situation à venir en 2020

Résultant des différentes modifications que nous venons de signaler, devront être renseignées les rubriques suivantes :

- « Date de versement - S21.G00.50.001 »

- « Rémunération nette fiscale - S21.G00.50.002 »

- « Numéro de versement - S21.G00.50.003 »

- « Taux de prélèvement à la source - S21.G00.50.006 »

- « Type du taux de prélèvement à la source - S21.G00.50.007 »

- « Identifiant du taux de prélèvement à la source - S21.G00.50.008 »

- « Montant de prélèvement à la source - S21.G00.50.009 »

- « Montant de la part non imposable du revenu - S21.G00.50.011»

- « Montant de l’abattement sur la base fiscale (non déduit de la rémunération nette fiscale) - S21.G00.50.012 »

- « Montant soumis au PAS - S21.G00.50.013 »

Ressources

Note différentielle entre le cahier technique 2020.1.1 et le cahier technique 2019.1.1