Comment rectifier une erreur de taux PAS en DSN en norme 2020 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Rappel : PAS= Prélèvement A la Source

Principes généraux

Le type d’erreur « 02 – Erreur sur taux » correspond aux cas où un taux erroné est appliqué à l’assiette fiscale d’un individu, entraînant un montant de PAS incorrect.

Limite aux rectifications

- Les rectifications de PAS suite à erreur de taux par le collecteur seront limitées à l'année civile en cours (N) ;

- Avec une mesure de tolérance allant jusqu’au 31 janvier de l’année qui suit la survenance de l’erreur d’assiette (N+1).

Au-delà : intervention du contribuable

Au-delà du 31/01/N+1 (déclaration déposée en février N+1), ces rectifications seront effectuées directement par le contribuable, en lien direct avec la DGFiP.

A partir de la norme 2020, cette dernière interdit les régularisations de type d’erreur « 02 – Erreur sur taux » portant sur l’année N-1 au-delà du 31 janvier N.

Régularisations et déclaration pré-remplie

A noter que les régularisations ne seront pas prises en compte pour l’établissement de la déclaration pré-remplie prenant en compte les revenus imposables au titre de l’année civile N.

Exemple concret (norme 2020)

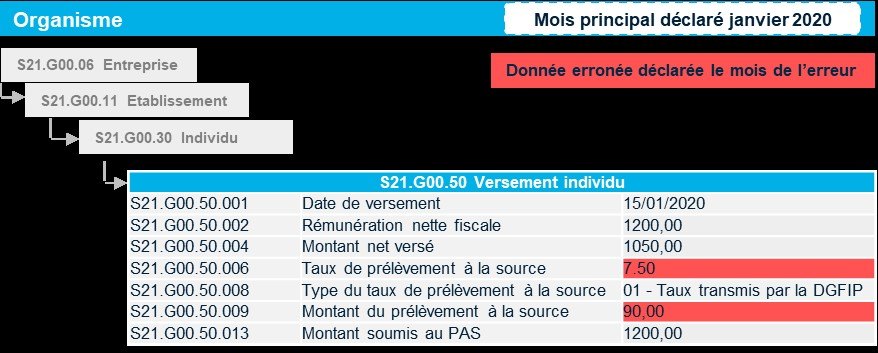

Présentation du contexte

- Au mois de janvier 2020 est versée une allocation maternité d’un montant net de 1.200 €, à un individu imposé à un taux de 10% ;

- Un collecteur applique à tort, pour le calcul du montant de PAS, un taux de 7,5% ;

- Le montant de PAS collecté et transmis à la DGFiP qui aurait dû être de 120 € est donc de 90 € (1200 € * 7,5% = 90 €) ;

- L’erreur est identifiée le mois suivant, après la date d’exigibilité de la déclaration mensuelle de janvier

Déclaration erronée

Déclaration régularisation

Commentaires

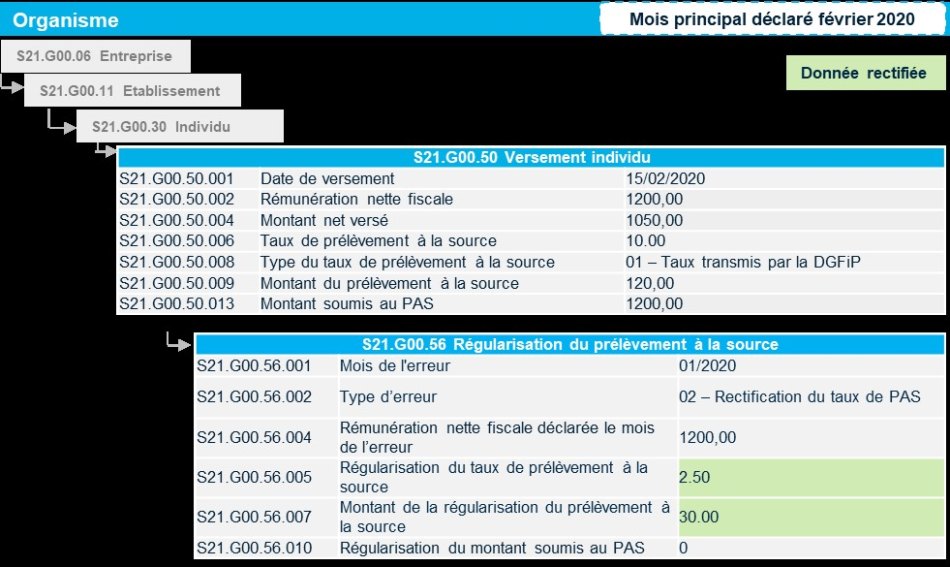

Le collecteur renseignera la déclaration de février (déposée avant le 10 mars) de la façon suivante :

- Les montants en bloc 50 sont identiques à ceux du mois de janvier, le versement de l’allocation maternité se poursuivant dans les mêmes conditions, et le taux appliqué pour le mois courant est le taux correct.

Un bloc « S21.G00.56 - Régularisation du prélèvement à la source » est émis et renseigné comme suit :

- G00.56.002 – Type d’erreur : 02 Rectification du taux de PAS ;

- G00.56.004 – Rémunération nette fiscale déclarée le mois de l’erreur : rémunération nette fiscale déclarée le mois de l’erreur (ici 1.200 €)

- G00.56.005 – Régularisation du taux de prélèvement à la source : [Taux qui aurait dû être appliqué (10%)] moins [Taux qui a été appliqué par erreur (7,50%)] soit 2,5%.

Le résultat peut être un taux négatif si le taux appliqué par erreur était supérieur au taux réel.

S21.G00.56.007 – Montant de la régularisation du prélèvement à la source : Multiplication de la rubrique « Rémunération nette fiscale déclarée le mois de l’erreur » par la rubrique « Régularisation du taux de prélèvement à la source », soit ici 2,50%* 1.200 €= 30 € (ce résultat peut être négatif).

Rappel en cas d’application taux neutre

Pour mémoire, l’application d’un taux non personnalisé par le collecteur en l’absence de taux connu pour l’individu est une situation tout à fait normale, qui n’a aucunement à être rectifiée ultérieurement par le collecteur lorsque celui-ci dispose d’un taux personnel pour l’individu (la situation se règlera entre l’individu et la DGFiP).

Publication site DSN-info :

Quelles sont les modalités déclaratives d’une rectification d’une erreur de taux PAS en DSN ?

Le type d’erreur « 02 – Erreur sur taux » correspond aux cas où un taux erroné est appliqué à l’assiette fiscale d’un individu, entraînant un montant de PAS incorrect.

Les rectifications de PAS suite à erreur de taux par le collecteur seront limitées à l'année civile en cours (N), avec une mesure de tolérance allant jusqu’au 31 janvier de l’année qui suit la survenance de l’erreur d’assiette (N+1). Au-delà du 31/01/N+1 (déclaration déposée en février N+1), ces rectifications seront effectuées directement par le contribuable, en lien direct avec la DGFiP. A noter que les régularisations ne seront pas prises en compte pour l’établissement de la déclaration pré-remplie prenant en compte les revenus imposables au titre de l’année civile N.

A partir de la norme 2020, cette dernière interdit les régularisations de type d’erreur « 02 – Erreur sur taux » portant sur l’année N-1 au-delà du 31 janvier N.

Illustration par un exemple en norme 2020 :

Au mois de janvier 2020 est versée une allocation maternité d’un montant net de 1200 €, à un individu imposé à un taux de 10%

Un collecteur applique à tort, pour le calcul du montant de PAS, un taux de 7,5%

Le montant de PAS collecté et transmis à la DGFiP qui aurait dû être de 120 euros est donc de 90 € (1200 € * 7,5% = 90 €)

L’erreur est identifiée le mois suivant, après la date d’exigibilité de la déclaration mensuelle de janvier

Remarque générale aux fiches consignes DSN et PASRAU : Les copies d’écran rendent peu lisible les exemples. Merci de les transcrire en tableaux pour meilleure lisibilité.

Le collecteur renseignera la déclaration de février (déposée avant le 10 mars) de la façon suivante :

Les montants en bloc 50 sont identiques à ceux du mois de janvier, le versement de l’allocation maternité se poursuivant dans les mêmes conditions, et le taux appliqué pour le mois courant est le taux correct.

Un bloc « S21.G00.56 - Régularisation du prélèvement à la source » est émis et renseigné comme suit :

S21.G00.56.002 – Type d’erreur : 02 Rectification du taux de PAS

S21.G00.56.004 – Rémunération nette fiscale déclarée le mois de l’erreur : rémunération nette fiscale déclarée le mois de l’erreur (ici 1200 €)

S21.G00.56.005 – Régularisation du taux de prélèvement à la source : [Taux qui aurait dû être appliqué] moins [Taux qui a été appliqué par erreur]. Dans cet exemple : 10% - 7,5%, soit 2,5%. Le résultat peut être un taux négatif si le taux appliqué par erreur était supérieur au taux réel.s S21.G00.56.007 – Montant de la régularisation du prélèvement à la source : Multiplication de la rubrique « Rémunération nette fiscale déclarée le mois de l’erreur » par la rubrique « Régularisation du taux de prélèvement à la source ». Le résultat peut être négatif.

NB : pour mémoire, l’application d’un taux non personnalisé par le collecteur en l’absence de taux connu pour l’individu est une situation tout à fait normale, qui n’a aucunement à être rectifiée ultérieurement par le collecteur lorsque celui-ci dispose d’un taux personnel pour l’individu (la situation se règlera entre l’individu et la DGFiP).

Date de création : 30/01/2018 10:15 AM

Date de modification : 03/07/2019 02:29 PM

Fiche n° 1814

Références

- Publication site DSN, Fiche n° 1814 Date de création : 30/01/2018 10:15 AM Date de modification : 03/07/2019 02:29 PM