Quelles sont les rubriques spécifiques DSN en matière de prélèvement à la source ?

Les informations nécessaires pour le bloc « Versement individu »

Les informations nécessaires à la DGFiP pour le prélèvement à la source dans la DSN sont portées par le bloc :

- « Versement individu – S21.G00.50 » pour les individus salariés.

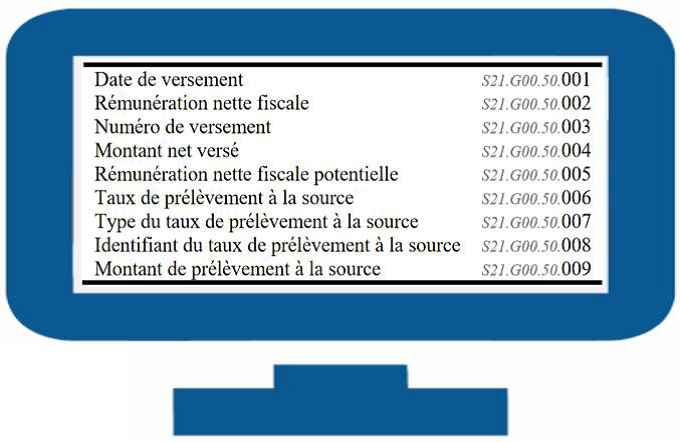

Pour chaque bloc « Versement individu – S21.G00.50 » déclaré, devront être renseignées les rubriques suivantes :

Cas particuliers des individus non-salariés

Pour les individus non-salariés, à savoir les individus percevant de la part de leur entreprise :

- Une allocation de chômage pour les entreprises en auto-assurance chômage ;

- Une allocation de cessation anticipée d'activité Amiante ;

- Une allocation de pré-retraite suite à rupture du contrat ;

- Une base assujettie spécifique pour les vendeurs à domicile indépendants (VDI) et formateurs occasionnels ;

- Des sommes versées par des tiers ;

- Une allocation de pré-retraite sans rupture de contrat ;

- Une retraite versée par l’employeur.

Ainsi que pour les individus ne relevant pas des règles de sécurité? sociale en France mais qui sont imposables)

Ces informations sont à renseigner au niveau du bloc :

- « Bases spécifiques individu non salarié - S89.G00.92 » ;

- Sous le bloc « Individu non salarié – S89.G00.91 ».

Les modalités de reversement du PAS à la DGFIP

Les données de paiement à destination de la DGFIP sont à renseigner dans le bloc :

- " Versement Organisme de Protection Sociale - S21.G00.20 ".

Dans le cadre du prélèvement à la source, la rubrique " Mode de paiement - S21.G00.20.010 " peut être renseignée :

- Soit avec la valeur " 05 - prélèvement SEPA " ;

- Soit avec la valeur " 06 - versement réalisé par un autre établissement ".

Exemple de renseignement de la rubrique « Mode de paiement – S21.G00.20.010 »

| S21.G00.20 – Versement Organisme Protection Sociale | ||

| S21.G00.20.001 | Identifiant OPS | DGFIP |

| S21.G00.20.003 | BIC | AAAAAAAAAAA |

| S21.G00.20.004 | IBAN | AA1111111111111111111111111 |

| S21.G00.20.005 | Montant du versement | 123,00 |

| S21.G00.20.006 | Début de période de rattachement | JJMMAAAA |

| S21.G00.20.007 | Fin de période de rattachement | JJMMAAAA |

| S21.G00.20.010 | Mode de paiement | 05 |

CCH-15/S21.G00.20.010 : Si le mode de paiement est renseigné à "05 - prélèvement SEPA"; alors le SIRET payeur (S21.G00.20.012) ne doit pas être valorisé.

Prélèvement du PAS

- À la suite de la déclaration et plus particulièrement du bloc versement organisme présent dans celle-ci (bloc S21.G00.20), le PAS sera prélevé sur le compte bancaire du déclarant ;

- Ce prélèvement aura lieu dans les jours qui suivent la date d’échéance, généralement le 5ème jour suivant cette date (la date effective du prélèvement pouvant varier en fonction du calendrier Banque de France et des délais interbancaires).

Avant de pouvoir reverser le montant de prélèvement à la source prélevé pour le compte de la DGFiP, le collecteur doit préalablement :

- Déclarer dans son espace professionnel "impots.gouv.fr" les références (BIC/IBAN) du compte bancaire faisant l'objet du prélèvement

- Signer un mandat SEPA (B2B) autorisant la DGFiP à prélever sur ledit compte bancaire, et envoyer le mandat signé à l’organisme financier dont il dépend

NB : si le collecteur souhaite utiliser pour le reversement du PAS un compte bancaire qu’il utilise déjà pour d’autres obligations fiscales auprès de la DGFiP, il n’a aucune démarche particulière à réaliser.

Ressources

- Publication sur le site DSN-info, du vendredi 16 novembre 2018 « « Guide du prélèvement à la source en DSN »