A quel moment l'avantage en nature logement peut être négligé en 2023 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Exemple concret

Présentation du contexte

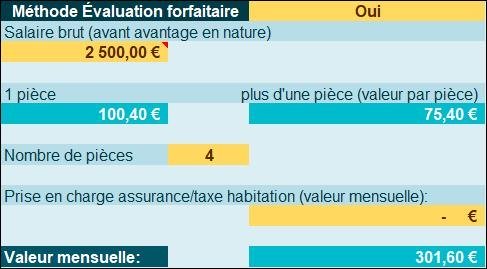

- Un salarié perçoit habituellement une rémunération de 2.500,00 € et bénéficie d’un logement composé de 4 pièces.

- Il verse un loyer (appelé aussi « redevance » parfois) de 250,00 € par mois.

La méthode de chiffrage est au forfait.

Étape 1

Dans un premier temps, la valeur selon la méthode forfaitaire est déterminée comme suit :

Étape 2

Ensuite la valeur de la redevance est prise en compte, afin de déterminer la valeur de l’avantage en nature logement comme proposé ci-dessous :

Avantage en nature négligé

Nous nous trouvons dans le cas où l’avantage en nature qui vient d’être déterminé se trouve être inférieur à l’évaluation résultant de la 1ère tranche du barème forfaitaire pour une pièce.

Dans ce cas, par mesure de simplification, cet avantage en nature est négligé selon le site de l’URSSAF et la publication du BOFIP du 10 juillet 2020.

Extrait site URSSAF du 16 novembre 2020 :

Toutefois, par mesure de simplification, cet avantage est négligé lorsque son montant est inférieur à l’évaluation résultant de la première tranche du barème forfaitaire pour une pièce.

Extrait BOFIP :

2° Logement donnant lieu au versement d'une redevance ou d'un loyer notamment au titre d'une convention d'occupation précaire avec astreinte

180

La fourniture du logement n’est pas considérée comme un avantage en nature lorsque le salarié ou l'agent verse à son employeur une redevance ou un loyer dont le montant est supérieur ou égal, selon l’option exercée par l’employeur, au montant forfaitaire ou à la valeur locative cadastrale (ou, à défaut, à la valeur locative réelle).

Lorsque la redevance ou le loyer est inférieur au forfait ou à la valeur locative cadastrale (ou, à défaut, à la valeur locative réelle), la différence constitue un avantage en nature imposable. Toutefois, par mesure de simplification, cet avantage est négligé lorsque son montant est inférieur à l’évaluation résultant de la première tranche du barème forfaitaire pour une pièce

Date de début de publication du BOI : 10/07/2020 Identifiant juridique : BOI-RSA-BASE-20-20

Une tolérance qui se poursuit

Extrait site URSSAF, consultation du 18 mars 2021 :

Versement d’une redevance ou d’un loyer

La fourniture du logement n’est pas considérée comme un avantage en nature lorsque le salarié ou l’agent verse à son employeur une redevance ou un loyer dont le montant est supérieur ou égal, selon l’option exercée par l’employeur, au montant forfaitaire ou à la valeur locative.

Lorsque la redevance ou le loyer est inférieur au forfait ou à la valeur locative, la différence constitue un avantage en nature imposable. Toutefois, par mesure de simplification, cet avantage est négligé lorsque son montant est inférieur à l’évaluation résultant de la première tranche du barème forfaitaire pour une pièce.

Extrait BOFIP :

2° Logement donnant lieu au versement d'une redevance ou d'un loyer notamment au titre d'une convention d'occupation précaire avec astreinte

180

La fourniture du logement n’est pas considérée comme un avantage en nature lorsque le salarié ou l'agent verse à son employeur une redevance ou un loyer dont le montant est supérieur ou égal, selon l’option exercée par l’employeur, au montant forfaitaire ou à la valeur locative cadastrale (ou, à défaut, à la valeur locative réelle).

Lorsque la redevance ou le loyer est inférieur au forfait ou à la valeur locative cadastrale (ou, à défaut, à la valeur locative réelle), la différence constitue un avantage en nature imposable. Toutefois, par mesure de simplification, cet avantage est négligé lorsque son montant est inférieur à l’évaluation résultant de la première tranche du barème forfaitaire pour une pièce

Date de début de publication du BOI : 10/07/2020 Identifiant juridique : BOI-RSA-BASE-20-20

Nos échanges avec l’URSSAF Caisse nationale

- Notre question aux services de l’URSSAF Caisse Nationale

A la lecture du BOSS, dans sa version opposable au 1er avril 2021, cette situation de tolérance n’est envisagée que dans le cadre d’un avantage en nature logement « Modalités d’évaluation de l’avantage logement en cas de partage entre plusieurs salariés et en cas de versement d’une redevance » (paragraphe 430 à 460)

Nous interrogeons les services de l’URSSAF Caisse Nationale (ex ACOSS), afin de savoir si cette tolérance est toujours en vigueur (auquel cas, il conviendra de l’ajouter à la documentation proposée en ligne) ou bien si elle n’est désormais accordée qu’à la seule situation d’un avantage en logement dans le cadre d’un partage entre plusieurs salariés avec versement d’une redevance.

- La réponse de l’URSSAF Caisse Nationale

Dans une réponse personnalisée, qui nous est parvenue le 19 mars 2021, les services de l’URSSAF Caisse Nationale nous confirment :

- Que cette tolérance est toujours applicable, dans toutes les situations dans lesquelles le salarié verse une redevance ;

- Et que le paragraphe en question va être déplacé dans la partie relative au versement d’une redevance par le salarié.

Extrait réponse URSSAF Caisse Nationale, du vendredi 19 mars 2021 :

« Nous vous confirmons que cette tolérance est bien applicable à toutes les situations dans lesquelles le salarié verse une redevance (le paragraphe en question va être déplacé dans la partie relative au versement d’une redevance par le salarié). »