Indemnité en cas de mise à la retraite en 2024 : exemples chiffrés

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

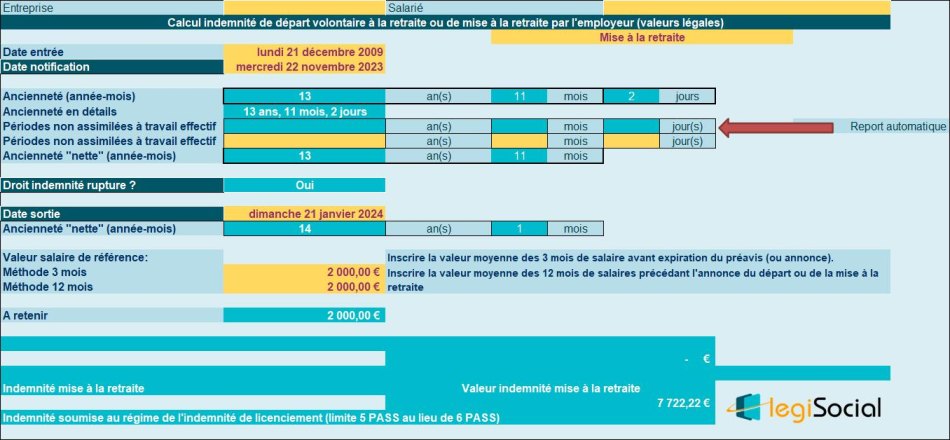

Exemple chiffré 1

Présentation du contexte

- Un salarié non cadre, est mis à la retraite par son employeur, et quitte l’entreprise le 21 janvier 2024 ;

- Il est entré dans l’entreprise le 21 décembre 2009 ;

- Sa mise à la retraite lui a été notifiée le 22 novembre 2023 ;

- Le salaire de référence est supposé chiffré à 2.000 €/mois.

Ouverture droit à l’indemnité

Le salarié justifie d’une ancienneté de 13 ans et 11 mois à la notification de sa mise à la retraite.

Chiffrage indemnité de départ

Son ancienneté au terme du préavis étant de 14 ans et 1 mois, l’indemnité est alors chiffrée comme suit

- (Salaire de référence * 10 ans* ¼) + (salaire de référence*1/3*6 ans) + (salaire de référence*1/3* (11/12) ;

- Soit (2.000 € ** 10 ans* ¼) + (2.000 €*4 ans*1/3) + (2.000 €*1/3* (1/12) = 5.000 €+ 2.666,66 €+ 55,55 €= 7.722,22 €.

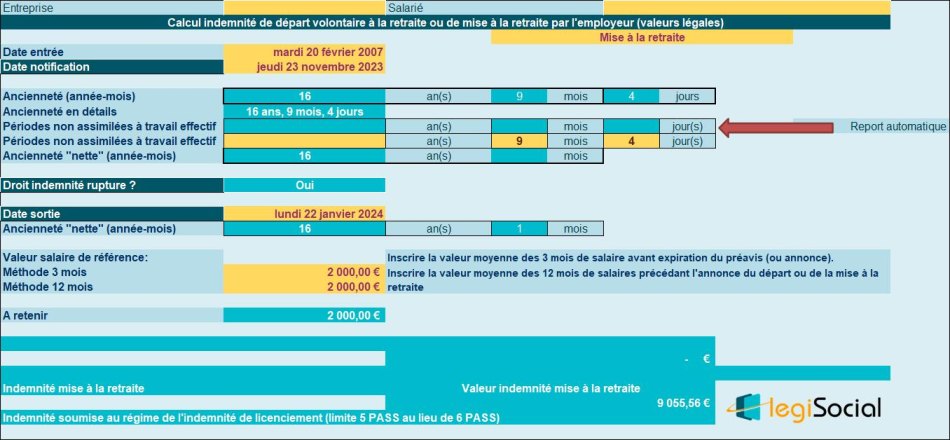

Exemple chiffré 2

Présentation du contexte

- Un salarié non cadre, est mis à la retraite par son employeur, et quitte l’entreprise le 22 janvier 2024 ;

- Il est entré dans l’entreprise le 20 février 2007 ;

- Sa mise à la retraite lui a été notifiée le 23 novembre 2023 ;

- Le salaire de référence est supposé chiffré à 2.000 €/mois. ;

- Périodes non assimilées à du temps de travail effectif : 10 mois et 12 jours.

Ouverture droit à l’indemnité

Le salarié justifie d’une ancienneté de 16 ans 9 mois et 4 jours à la notification de sa mise à la retraite.

À cette ancienneté, il convient de soustraire 9 mois et 4 jours de périodes non assimilées à du temps de travail effectif.

Son ancienneté « nette » devient alors : 16 ans permettant l’ouverture du droit à l’indemnité de mise à la retraite.

Chiffrage indemnité

Son ancienneté au terme du préavis étant de 16 ans et 1 mois (déduction faite des périodes non assimilées à du temps de travail effectif, l’indemnité est alors chiffrée comme suit

- (Salaire de référence * 10 ans* ¼) + (salaire de référence*6 ans*1/3);

- Soit (2.000 € ** 10 ans* ¼) + (2.000 €*6 ans*1/3) + (2.000 €*1/3*1/12ème) = 5.000 €+ 4.000 €+55,56 €= 9.055,56 €.

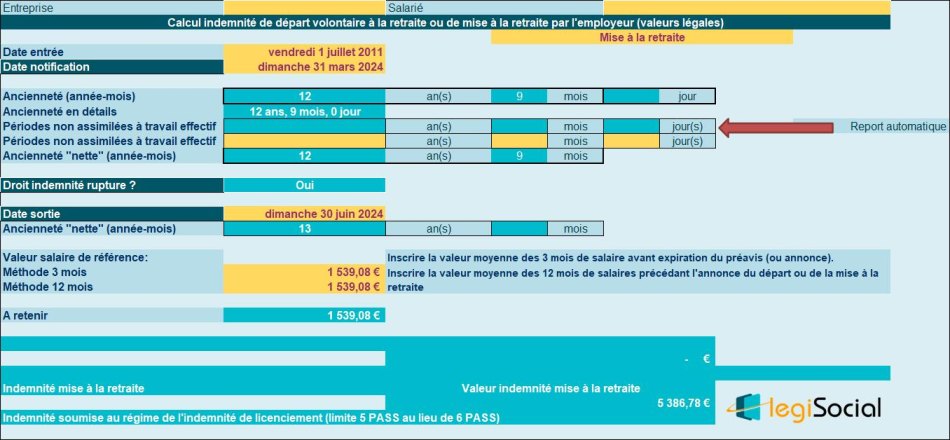

Exemple chiffré 3

Cas particulier du salarié qui a alterné des périodes à « temps plein » et des périodes à « temps partiel », et qui justifie d’une ancienneté supérieure à 10 ans.

Présentation du contexte

- Soit un salarié entré dans l’entreprise le 1er juillet 2011 ;

- Sa mise à la retraite lui est notifiée le 31 mars 2024 et la fin de son préavis est fixée au 30 juin 2024 (dispense partielle de préavis par son employeur) ;

- Au terme de son préavis, le salarié justifie d’une ancienneté de 13 ans.

Alternance temps plein/temps partiel

- Au cours de son activité au sein de l’entreprise, le salarié a exercé son activité pendant 9 années à temps plein (l’entreprise applique la durée légale du travail) et pendant 4 années à temps partiel (80% d’un temps plein) ;

- Lors de sa mise à la retraite, il exerce son activité à temps partiel et perçoit à ce titre une rémunération brute de base fixée à 1.312 € ;

- L’équivalent temps plein est déterminé comme suit : 1.312 € * 100%/80%= 1.640,00 €

- La rémunération brute est supposée stable, et versée à l’identique depuis 13 mois.

Méthode 1 : déterminer un salaire de référence avant chiffrage indemnité

Le salaire de référence est déterminé comme suit :

- [(Salaire équivalent temps plein * ancienneté temps plein/ancienneté globale) + (Salaire temps partiel * ancienneté temps partiel/ancienneté globale)] ;

- Soit dans le cas présent : [(1.640 € * (9 années/13 années)) + (1.312 € *(4 années/13 années))] = 1.135,38 € + 403,69 €= 1.539,08 €.

- L’indemnité légale est alors chiffrée ainsi :

[(1.539,08 € * 10* ¼) + (1.539,08 € * 3* 1/3)]= 3.847,70 € + 1.539,08 €= 5.386,78 €

Méthode 2 : calcul de l’indemnité « en 2 temps »

Nous commençons alors à calculer l’indemnité pour la partie à temps plein comme suit :

[(Salaire équivalent temps plein * 1/4* 10 ans) + (Salaire équivalent temps plein * ancienneté globale >10 ans* 1/3)] * ancienneté à temps plein/ancienneté globale.

Dans le cas présent, nous effectuons le calcul suivant :

- [(1.640 x ¼ x 10) + (1.640 x 1/3 x 3)] x 9/13ème = (4.100 € + 1.640 €) x 9/13ème = 740,00 € x 9/13ème = 3.973,85 €.

Puis nous calculons l’indemnité pour la partie à temps partiel comme suit :

[(Salaire équivalent temps plein * 1/4* 10 ans) + (Salaire équivalent temps plein * ancienneté globale >10 ans* 1/3)] * ancienneté à temps partiel/ancienneté globale.

Soit dans le cas présent :

- [(1.312 x ¼ x 10) + (1.312 x 1/3 x 3)] x 4/13ème = (3.280 € + 1.312 €) x 4/13ème =592,00 € x 4/13ème = 1.412,93 €.

Nous obtenons alors le chiffrage d’une indemnité globale de : 3.973,85 €+ 1.412,93 € = 5.386,78 €