Exemple chiffré 1

Exonération selon le barème dit de compétitivité (Guadeloupe, Guyane, Martinique, Réunion)

Régime en vigueur en 2024

Pour ce dispositif, le régime en vigueur en 2024 est le suivant :

| Régime | Employeurs éligibles |

Pour le point 2 : application d’un coefficient déterminé comme suit : Coefficient = 1,3 × T / 0,9 × (2,2 × SMIC calculé pour un an / rémunération annuelle brute - 1). Valeurs T en 2024 :

| 1. Entreprises de moins de 11 salariés* ; 2. Employeur de transport aérien (quel que soit l’effectif) assurant : · La liaison entre la métropole et la Guadeloupe, la Guyane, la Martinique et La Réunion ; · La liaison entre ces départements ou collectivités ou celle de ces départements ou collectivités avec Saint-Martin et Saint-Barthélemy, ainsi qu'entre La Réunion et Mayotte ; · La desserte intérieure de la Guadeloupe, de la Guyane, de la Martinique ou de La Réunion. · Seuls sont pris en compte les personnels des employeurs concourant exclusivement à ces dessertes et affectés dans des établissements situés dans l'un de ces départements ou collectivités. 3. Aux employeurs (quel que soit l’effectif) assurant la desserte maritime ou fluviale de plusieurs points de la Guadeloupe, de la Guyane, de la Martinique, de La Réunion, ou la liaison entre les ports de ces départements ou collectivités ou avec Saint-Martin et Saint-Barthélemy, ou la liaison entre les ports de La Réunion et de Mayotte ; 4. Aux employeurs (quel que soit l’effectif) des secteurs du BTP, de l'industrie, de la restauration, de la presse, de la production audiovisuelle, de l'environnement, de l'agronutrition, des énergies renouvelables, des nouvelles technologies de l'information et de la communication et des centres d'appel, de la pêche, des cultures marines, de l'aquaculture, de l'agriculture, du tourisme, y compris les activités de loisirs s'y rapportant, du nautisme, de l'hôtellerie, de la recherche et du développement, ainsi qu'aux entreprises bénéficiaires du régime de perfectionnement actif défini à l'article 256 du règlement (UE) n° 952/2013 du Parlement européen et du Conseil du 9 octobre 2013 établissant le code des douanes de l'Union qui ne sont pas éligibles aux exonérations renforcées. |

| * précisions concernant l’effectif « inférieur à 11 salariés » : 1. Si l'effectif vient à atteindre ou dépasser le seuil de 11 salariés, le bénéfice intégral de l'exonération est maintenu dans la limite des 11 salariés précédemment occupés ou, en cas de départ, remplacés ; 2. Un décret fixe les conditions dans lesquelles le bénéfice de l'exonération est acquis dans le cas où l'effectif passe au-dessous de 11 salariés. | |

Exemple proposé par le BOSS

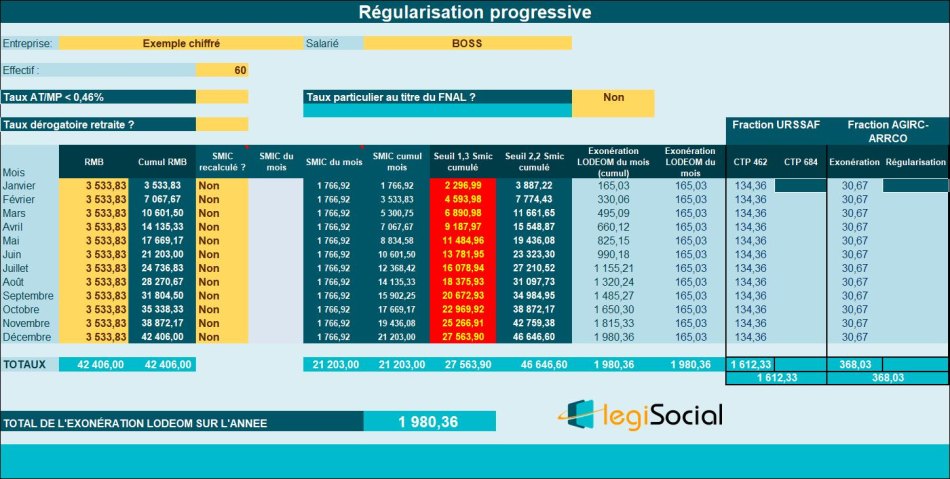

En 2024, si le salarié d’un employeur, relevant du secteur du bâtiment et des travaux publics occupant 60 salariés (et dont le taux de contribution au FNAL est de 0,5 %) est rémunéré à hauteur de 2 SMIC :

- Le montant de l’exonération est égal au produit de la rémunération annuelle brute du salarié par un coefficient égal à 1,3 x 32,34 % /0,9 x (2,2 x 1 SMIC / 2 SMIC – 1), soit 4,67 %

Exemple analysé avec notre outil

Si nous reproduisons l’exemple du BOSS avec notre outil, le résultat obtenu est le suivant :

Vérification :

- La rémunération annuelle du salarié est de 42.406 € ;

- Si nous multiplions cette valeur par le coefficient affiché par le BOSS, soit 4,67 %, nous obtenons la valeur de : 42.406 €* 4,67 %= 1.980,36 €, conforme à la valeur indiquée par notre outil.

Exemple chiffré 2

Exonération selon le barème dit de compétitivité renforcée (Guadeloupe, Guyane, Martinique, Réunion)

Régime en vigueur en 2024

Pour ce dispositif, le régime en vigueur en 2024 est le suivant :

| Régime | Employeurs éligibles |

Pour le point 2 : application d’un coefficient déterminé comme suit : Coefficient = 2 × (T/0,7) × (2,7 × SMIC calculé pour un an / rémunération annuelle brute - 1). Valeurs T en 2024 :

| 1. Les employeurs relevant des secteurs de l’industrie, de la restauration, de la presse, de la production audiovisuelle, de l’environnement, de l’agro nutrition, des énergies renouvelables, des nouvelles technologies de l’information et de la communication et des centres d’appel, de la pêche, des cultures marines, de l’aquaculture, de l’agriculture, du tourisme y compris les activités de loisirs s’y rapportant, du nautisme de l’hôtellerie, de la recherche et du développement ; 2. Les entreprises bénéficiaires du régime de perfectionnement actif défini à l’article 256 du règlement (UE) n° 952/2013 du parlement européen et du conseil du 9 octobre 2013 établissant le code des douanes de l’union ; 3. En Guyane, aux employeurs ayant une activité principale relevant de l’un des secteurs d’activité éligibles à la réduction d’impôt prévue à l’article 199 undecies B du code général des impôts, ou correspondant à l’une des activités suivantes : comptabilité, conseil aux entreprises, ingénierie ou études techniques. L’article 11 de la LFSS pour 2020 renforce le dispositif spécifique « compétitivité renforcée » de l’exonération LODEOM applicable en Guadeloupe, en Guyane, en Martinique et à La Réunion comme suit : · Le secteur de la presse devient désormais éligible. |

Exemple proposé par le BOSS

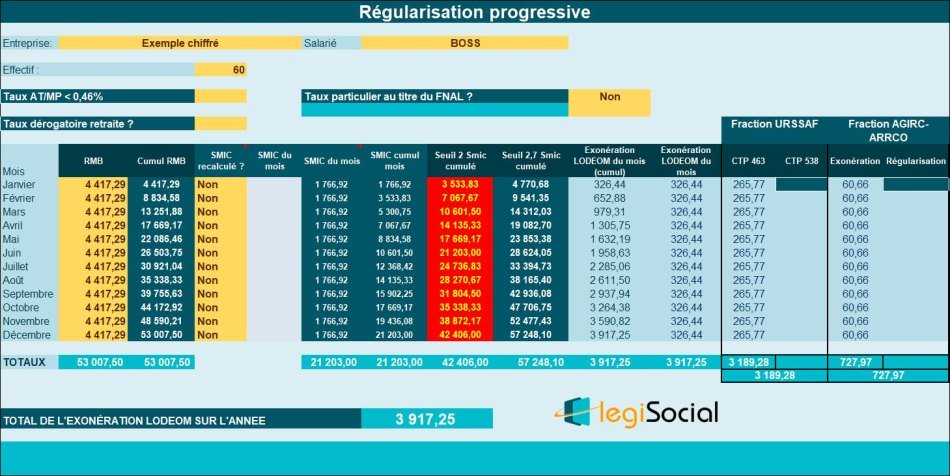

Au 1er janvier 2024, pour un salarié d’un employeur, relevant du secteur du tourisme occupant 60 salariés (dont la contribution au FNAL est au taux de 0,5%) et réalisant 30 millions d’euros de chiffre d’affaires annuel rémunéré 2,5 SMIC (53 007,50 euros au 1er janvier 2024) :

- Le montant de l’exonération est égal au produit de la rémunération annuelle brute du salarié par un coefficient égal à 2 x 32,34 % / 0,7 x (2,7 SMIC / 2,5 SMIC – 1), soit 7,39 %

Exemple analysé avec notre outil

Si nous reproduisons l’exemple du BOSS avec notre outil, le résultat obtenu est le suivant :

Vérification :

- La rémunération annuelle du salarié est de 53.007,50 € ;

- Si nous multiplions cette valeur par le coefficient affiché par le BOSS, soit 7,39 %, nous obtenons la valeur de : 53.007,50 €* 7,39 %= 3.917,25 €, conforme à la valeur indiquée par notre outil.

Exemple chiffré 3

Exonération selon le barème dit « Innovation et croissance » (Guadeloupe, Guyane, Martinique, Réunion)

Régime en vigueur en 2024

Pour ce dispositif, le régime en vigueur en 2024 est le suivant :

| Régime | Employeurs éligibles | |

Pour le point 3 : application d’un coefficient déterminé comme suit : Coefficient = 1,7 × T × (3,5 × SMIC calculé pour un an / rémunération annuelle brute - 1). Valeurs T en 2024 :

| 4. Les employeurs occupant moins de 250 salariés ; 5. Et ayant réalisé un chiffre d’affaires annuel inférieur à 50 millions d’euros, au titre de la rémunération des salariés concourant essentiellement à la réalisation de projets innovants dans le domaine des technologies de l’information et de la communication. | |

| L’application du coefficient prévu au point 3 est applicable, sous réserve que les conditions cumulatives suivantes soient satisfaites : a) Les salariés sont principalement employés à la réalisation de projets innovants. Les salariés affectés aux tâches administratives, financières, logistiques et de ressources humaines n'ouvrent pas droit à l'exonération ; · Télécommunication; · Informatique, dont notamment programmation, conseil en systèmes et logiciels, tierce maintenance de systèmes et d'applications, gestion d'installations, traitement de données, hébergement et activités connexes ; · Edition de portails internet et de logiciels ; · Infographie, notamment conception de contenus visuels numériques ; · Conception d'objets connectés. | ||

Exemple proposé par le BOSS

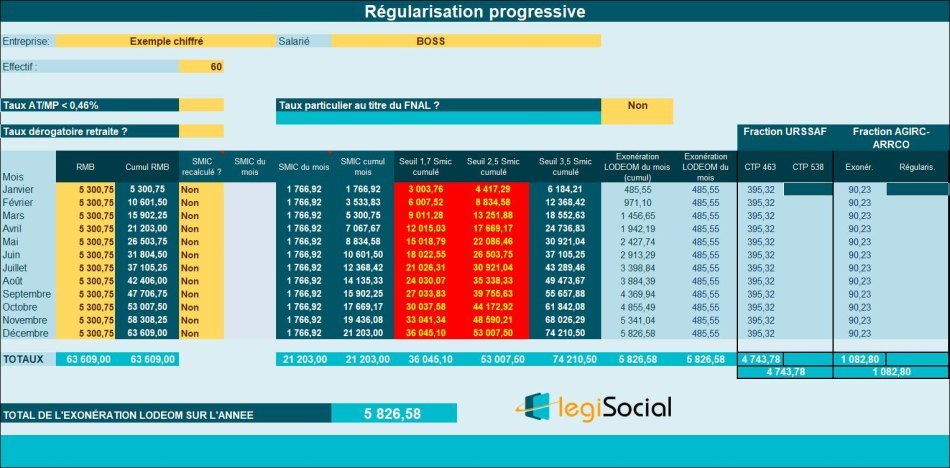

Au 1er janvier 2024, pour un salarié d’un employeur, relevant du secteur des technologies de l’information et de la communication, occupant 60 salariés (dont la contribution au FNAL est au taux de 0,5%) et réalisant 30 millions d’euros de chiffre d’affaires annuel rémunéré 3 SMIC (63 609 € au 1er janvier 2024) :

- Le montant de l’exonération est égal au produit de la rémunération annuelle brute du salarié par un coefficient égal à 1,7 x 32,34 % x (3,5 SMIC / 3 SMIC – 1), soit 9,16%.

Exemple analysé avec notre outil

Si nous reproduisons l’exemple du BOSS avec notre outil, le résultat obtenu est le suivant :

Vérification :

- La rémunération annuelle du salarié est de 63.609,00 € ;

- Si nous multiplions cette valeur par le coefficient affiché par le BOSS, soit 9,16 %, nous obtenons la valeur de : 63.609,00 €* 9,16 %= 5.825,58 €, conforme à la valeur indiquée par notre outil.