Exonération LODEOM selon barème dit de compétitivité renforcée

Présentation synthétique

| Régime | Employeurs éligibles |

Pour le point 2 : application d’un coefficient déterminé comme suit : Coefficient = 2 × (T/0,7) × (2,7 × SMIC calculé pour un an / rémunération annuelle brute - 1). Valeurs T en 2022 :

|

L’article 11 de la LFSS pour 2020 renforce le dispositif spécifique « compétitivité renforcée » de l’exonération LODEOM applicable en Guadeloupe, en Guyane, en Martinique et à La Réunion comme suit :

|

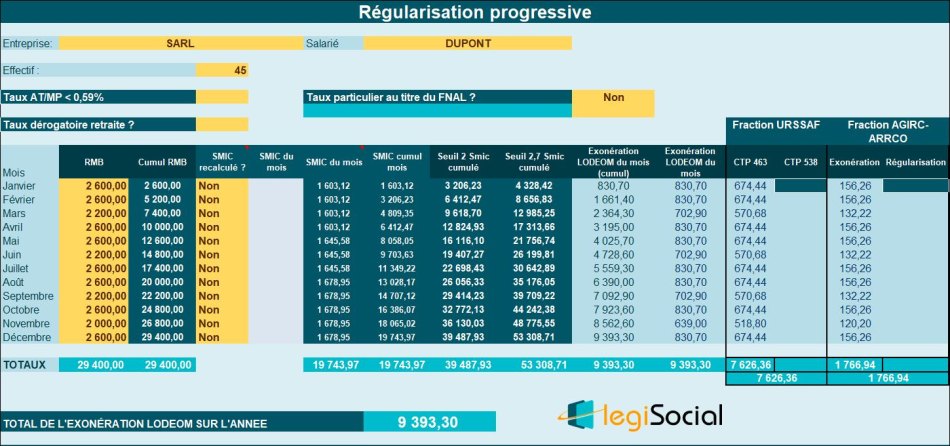

Exemple chiffré 1

Notre exemple chiffré aborde le cas d’un salarié dont la rémunération annuelle est inférieure à 2 fois le Smic annuel.

Traitement selon le mode de régularisation progressive

Commentaires

- La rémunération annuelle du salarié est de 29.400 € ;

- De façon cumulée, 2 * Smic annuel de référence est de 39.487,93 € ;

- La rémunération annuelle étant inférieure au seuil de 2 Smic annuel de référence, le salarié ouvre droit à une exonération LODEOM à hauteur des cotisations patronales situées dans le champ de l’exonération LODEOM ;

- Permettant de déterminer une exonération LODEOM de 29.400 € * 0,3195= 9.393,30 €

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique).

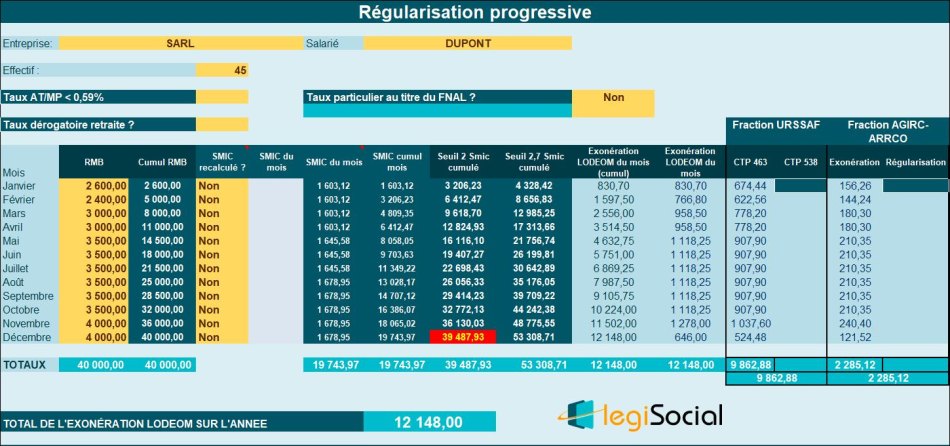

Exemple chiffré 2 : rémunération annuelle > 2 Smic annuel et <2,7 Smic annuel

Notre exemple chiffré aborde le cas d’un salarié dont la rémunération annuelle est :

- Supérieure à 2 fois le Smic annuel ;

- Et inférieure à 2,7 fois le Smic annuel.

Traitement selon le mode de régularisation progressive

Commentaires

- La rémunération à la fin de l’année 2022 est de 40.000 € ;

- De façon cumulée, le seuil de 2 Smic annuel est de 39.487,93 € ;

- De façon cumulée, le seuil de 2,7 Smic annuel est de 53.308,71 € ;

- La rémunération cumulée à la fin de l’année est à la fois supérieure au seuil de 2 Smic annuel et inférieure au seuil de 2,7 Smic annuel, le salarié ouvre droit à une exonération LODEOM par application d’un coefficient déterminé comme suit : coefficient : 2 × (T/0,7) × (2,7 × SMIC calculé pour un an / rémunération annuelle brute - 1) ;

- Permettant de déterminer un coefficient annuel de 2 × (0,3195/0,7) × (2,7 ×19.743,97 /40.000) - 1) = 0,303723775 arrondi à 4 décimales soit 0,3037 ;

- Donnant lieu à une exonération LODEOM de 40.000 € * 0,3037 = 12.148,00 €.

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique).