Le barème des saisies sur rémunérations pour l'année 2022 est publié au JO

Au JO du 10 décembre 2021, est publié le décret fixant le barème des saisies sur rémunérations, applicable à compter du 1er janvier 2022.

Base de calcul modifiée depuis le 1er janvier 2019

Rappelons que depuis l’entrée en vigueur du PAS au 1er janvier 2019, pour la détermination de la fraction saisissable il est tenu compte de :

- La rémunération et ses accessoires, y compris les avantages en nature ;

- Déduction faite des cotisations et contributions sociales obligatoires ;

- Et du prélèvement à la source.

Article L3252-3

Version en vigueur depuis le 01 janvier 2019

Modifié par LOI n°2016-1917 du 29 décembre 2016 - art. 60 (VD)

Pour la détermination de la fraction insaisissable, il est tenu compte du montant de la rémunération, de ses accessoires ainsi que de la valeur des avantages en nature, après déduction des cotisations et contributions sociales obligatoires et de la retenue à la source prévue à l'article 204 A du code général des impôts.

Il est en outre tenu compte d'une fraction insaisissable égale au montant forfaitaire mentionné à l'article L. 262-2 du code de l'action sociale et des familles applicable à un foyer composé d'une seule personne.

Il n'est pas tenu compte des indemnités insaisissables, des sommes allouées à titre de remboursement de frais exposés par le travailleur et des allocations ou indemnités pour charges de famille.

Conformément à l'article 1er de l'ordonnance n° 2017-1390 du 22 septembre 2017, les dispositions du présent article s'appliquent aux revenus perçus ou réalisés à compter du 1er janvier 2019.

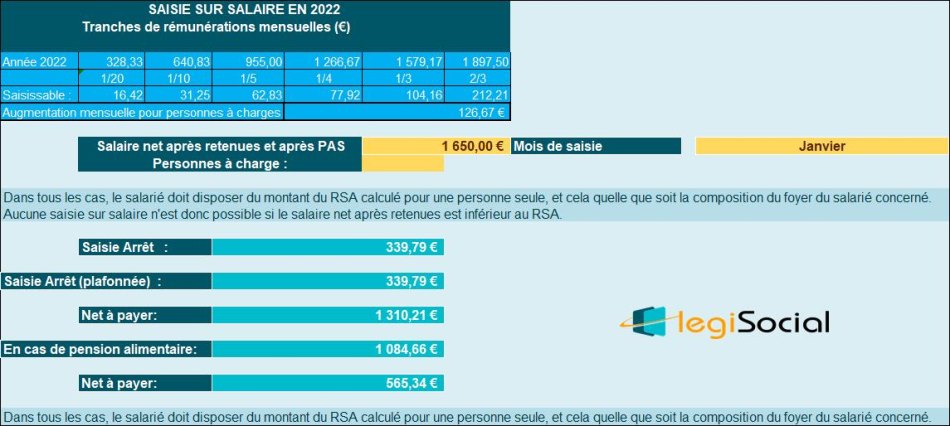

Exemple 1

Présentation du contexte

- Soit un salarié dont la rémunération nette mensuelle après prélèvement à la source est de 1.650 € ;

- Il est supposé n’avoir aucune personne à charge.

Calcul de la saisie sur salaire

Compte tenu de la base de 1.650,00 €, les calculs suivants sont réalisés :

| De | - € | A | 328,33 € | 1/20 | 16,42 € |

| De | 328,34 € | A | 640,83 € | 1/10 | 31,25 € |

| De | 640,84 € | A | 955,00 € | 1/5 | 62,83 € |

| De | 955,01 € | A | 1 266,67 € | 1/4 | 77,92 € |

| De | 1 266,68 € | A | 1 579,17 € | 1/3 | 104,16 € |

| De | 1 579,18 € | A | 1 650,00 € | 2/3 | 47,21 € |

| TOTAL | 339,79 € | ||||

Soit une saisie de 339,79 € sur la rémunération du mois

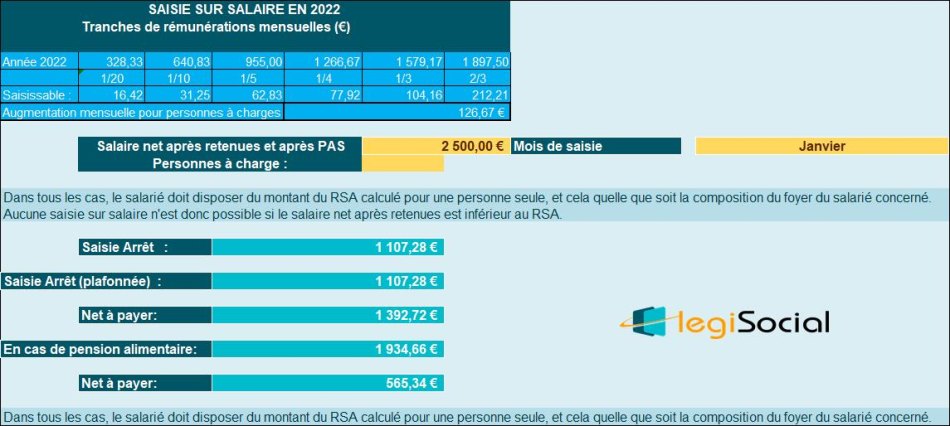

Exemple 2

Présentation du contexte

- Soit un salarié dont la rémunération nette mensuelle après prélèvement à la source est de 2.500 € ;

- Il est supposé n’avoir aucune personne à charge.

Calcul de la saisie sur salaire

Compte tenu du contexte, les calculs suivants sont réalisés :

| De | - € | A | 328,33 € | 1/20 | 16,42 € |

| De | 328,34 € | A | 640,83 € | 1/10 | 31,25 € |

| De | 640,84 € | A | 955,00 € | 1/5 | 62,83 € |

| De | 955,01 € | A | 1 266,67 € | 1/4 | 77,92 € |

| De | 1 266,68 € | A | 1 579,17 € | 1/3 | 104,16 € |

| De | 1 579,18 € | A | 1 897,50 € | 2/3 | 212,21 € |

| Plus de | 1 897,50 € | 100% | 602,49 € | ||

| TOTAL | 1 107,28 € | ||||

Soit une saisie de 1.107,28 € sur la rémunération du mois

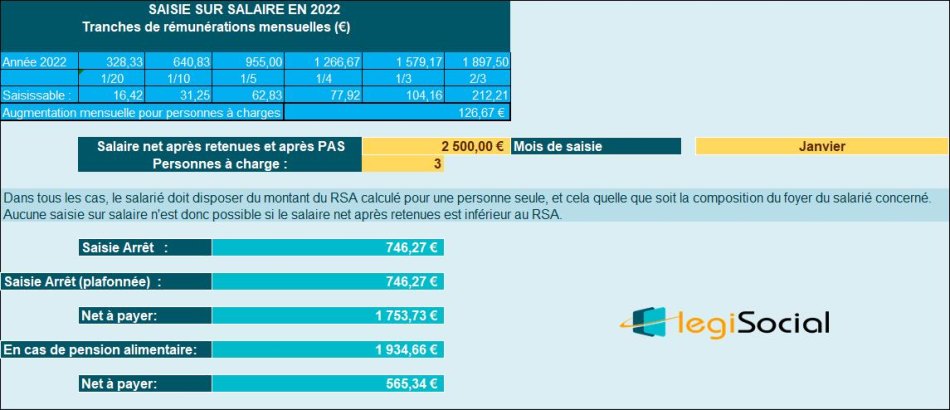

Exemple 3

Présentation du contexte

- Soit un salarié dont la rémunération nette mensuelle après prélèvement à la source est de 2.500 € ;

- Son foyer comprend :

- Un enfant de 8 ans

- Un concubin ne travaillant pas et n’ayant ni revenus ni ressources

- Un ascendant dont les ressources sont de 300 € mensuels.

Calcul de la saisie sur salaire

Compte tenu du contexte, les calculs suivants sont réalisés :

| De | - € | A | 708,34 € | 1/20 | 35,42 € |

| De | 708,35 € | A | 1 020,84 € | 1/10 | 31,25 € |

| De | 1 020,85 € | A | 1 335,01 € | 1/5 | 62,83 € |

| De | 1 335,02 € | A | 1 646,68 € | 1/4 | 77,92 € |

| De | 1 646,69 € | A | 1 959,18 € | 1/3 | 104,16 € |

| De | 1 959,19 € | A | 2 277,51 € | 2/3 | 212,21 € |

| Plus de | 2 277,51 € | 100% | 222,48 € | ||

| TOTAL | 746,27 € | ||||

Soit une saisie de 746,27 € sur la rémunération du mois

Références

Décret n° 2021-1607 du 8 décembre 2021 révisant le barème des saisies et cessions des rémunérations