Quelle exonération LODEOM selon le barème « innovation et croissance » si la rémunération excède 2,5 Smic annuel en 2022 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Notre fiche pratique

Une fiche pratique, disponible sur notre site, vous détaille les modalités de calcul du dispositif, selon les dispositions en vigueur sur l’année 2022.

Le nouveau régime de l'exonération LODEOM en 2026 : barème dit « Innovation et croissance » (Guadeloupe, Guyane, Martinique, Réunion)

Depuis le 1er janvier 2019, un nouveau régime de l’exonération LODEOM s’applique. Notre fiche pratique vous détaille le barème « dit Innovation et croissance» applicable en Guadeloupe, Guyane, Martinique, Réunion.

Présentation du contexte

Nous supposerons la situation suivante :

- Salarié exerçant son activité sur la base de la durée légale, au sein d’une entreprise comptant un effectif de 15 salariés ;

- Avec une rémunération annuelle qui dépasse le seuil de 2,5 Smic annuel, tout en restant inférieur au seuil de 3,5 Smic annuel

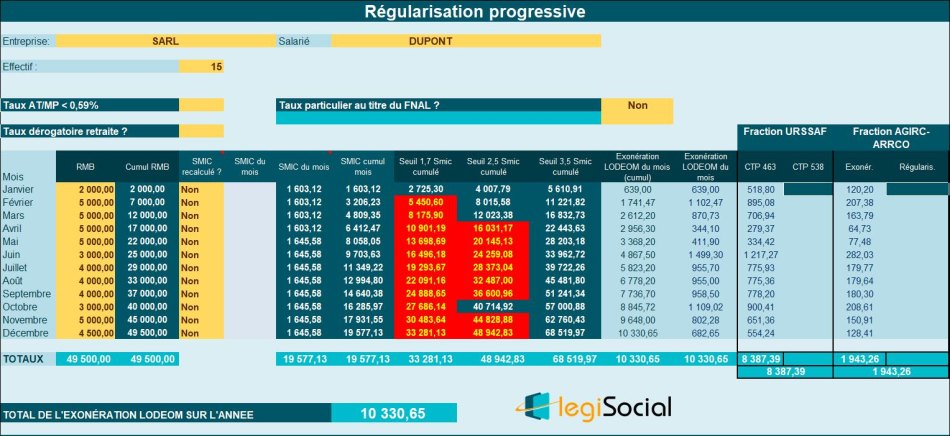

Chiffrage en régularisation progressive

Supposons la situation suivante :

Commentaires

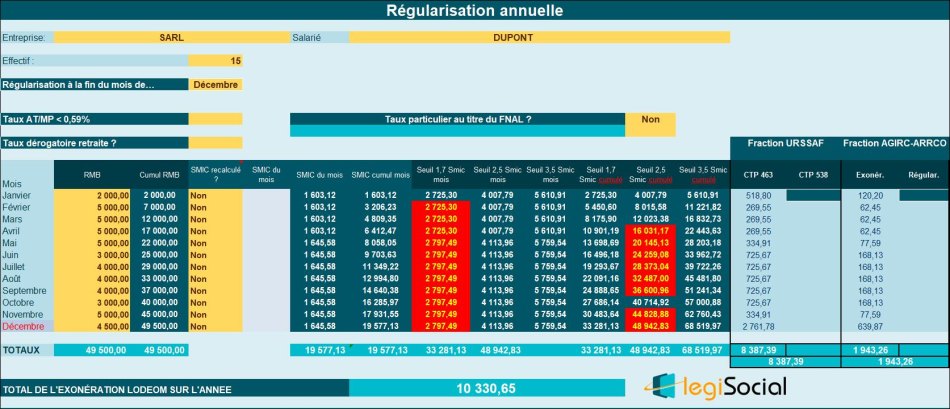

- La rémunération cumulée à la fin de l’année 2022 est de 49.500 € ;

- De façon cumulée, le seuil de 1,7 Smic annuel est de 281,13 €;

- De façon cumulée, le seuil de 2,5 Smic annuel est de 48.942,83 € ;

- De façon cumulée, le seuil de 3,5 Smic à la fin de l’année est de 68.519,97 € ;

- La rémunération cumulée à la fin de l’année 2022 est supérieure aux seuils de 1,7 et 2,5 Smic annuel, mais inférieure à 3,5 Smic annuel ;

- Ce niveau de rémunération permet le bénéfice d’une exonération LODEOM chiffrée par utilisation du coefficient déterminé comme suit : 1,7 × T × (3,5 × SMIC calculé pour un an / rémunération annuelle brute - 1) ;

- Dans le cas présent, le coefficient est donc égal à : 1,7* 0,3195* (3,5*19.577,13 €/49.500 €) -1) soit 0,20870091 arrondi à 4 décimales à 0,2087 ;

- Donnant lieu à une exonération LODEOM de 49.500 € * 0,2087 = 10.330,65 €.

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique). Une importante régularisation est réalisée à la fin décembre 2022.