Comment gérer la réduction Fillon si la rémunération excède le seuil d'éligibilité d'octobre à décembre 2019 ?

En 2019, un régime particulier s’applique en matière de réduction Fillon, soit l’application d’un taux de janvier à septembre, puis d’un second taux à partir d’octobre. Notre fiche pratique vous propose un exemple concret, chiffré et commenté.

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

3 min de lecture

En bref - Résumé IA

Réservé aux abonnés

Présentation du contexte

- Soit un salarié sous contrat CDI dans une entreprise de 9 personnes ;

- L’entreprise effectue la régularisation selon le mode progressif.

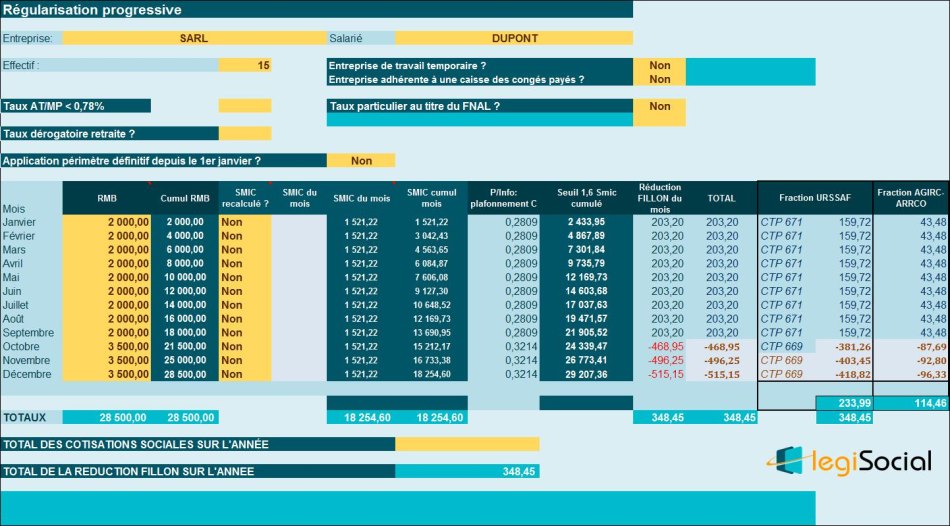

Relevé des salaires année 2019

Le relevé des salaires bruts versés en 2019 est le suivant (aucune absence et aucune heure supplémentaire ne sont signalées) :

| Mois | RMB |

| Janvier | 2 000,00 |

| Février | 2 000,00 |

| Mars | 2 000,00 |

| Avril | 2 000,00 |

| Mai | 2 000,00 |

| Juin | 2 000,00 |

| Juillet | 2 000,00 |

| Août | 2 000,00 |

| Septembre | 2 000,00 |

| Octobre | 3 500,00 |

| Novembre | 3 500,00 |

| Décembre | 3 500,00 |

| TOTAL | 28.500,00 € |

Tableau de régularisation sur l’année

Explications

Principes de calcul

Pour la période 1er janvier au 31 décembre 2019

Le principe est de :

- Déterminer le coefficient C (avec T=0,2809) sur le Smic de l’année et la rémunération de l’année ;

- Puis d’appliquer ce coefficient C sur la totalité de la rémunération de l’année.

- C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1]

- Soit dans le cas présent :

- C= (0,2809/0,6) × [(1,6 × 18.254,60 €/ 28.500,00 €) - 1] = 0,0116 ce qui donne une réduction FILLON de 330,60 € (le coefficient se multiplie avec la rémunération globale de l’année, soit 0,1267*28.500 €)

Pour la période 1er octobre au 31 décembre 2019

Le principe est de :

- Déterminer le coefficient C (avec T=0,0405 correspondant à la majoration qui s’applique par intégration des cotisations chômage dans le champ de la réduction Fillon) sur le Smic de l’année et la rémunération de l’année ;

- Puis d’appliquer ce coefficient C sur la partie de la rémunération de l’année versée d’octobre à décembre uniquement.

- C= (majoration pour intégration cotisations chômage/0,6) x [(1,6 × SMIC calculé pour un an/ RAB-) 1]

- Soit dans le cas présent :

- C= (0,0405/0,6) × [(1,6 × 18.254,60 €/ 28.500,00 €) -1] = 0,0017, ce qui donne une réduction FILLON de 17,85 € (le coefficient se multiplie avec la rémunération de la période [octobre-décembre], soit 0,0017*10.500 €)

Soit un total de réduction Fillon sur l’année 2019 de : 330,60 € + 17,85 € =348,45 €

Actualités en lien

Réduction Fillon 2020 : des entreprises pourraient en perdre le bénéfice

Comment calculer la réduction Fillon sur le salaire du mois de décembre 2019 ?

Comment calculer la réduction Fillon sur le salaire du mois d’octobre 2019 ?

Au 1er octobre 2019, la réduction Fillon monte en puissance

Modèles, outils & dossiers en lien

Modèle de contrat

Modèle de contrat

Clause de rémunération variable

Bulletin de paie commenté

Bulletin de paie commenté

Bulletin de paie commenté : salarié non-cadre à temps partiel en janvier

Modèle de contrat

Modèle de contrat

Clause de rémunération variable

Modèle de document

Modèle de document

Accord d’entreprise relatif à l’égalité professionnelle entre les hommes et les femmes

Outil de gestion de la paie

Outil de gestion de la paie

Aide exonération aide domicile-réduction Fillon 2026

Outil de gestion de la paie

Outil de gestion de la paie

Simulateur de calcul de la réduction Fillon 2025

Outil de gestion de la paie

Outil de gestion de la paie

Défiscalisation et réduction des cotisations sur les heures supplémentaires (ou complémentaires) en 2026

Outil de gestion de la paie

Outil de gestion de la paie