Traitement fiscal et social de l'indemnité de rupture conventionnelle lorsque l'ancienneté est inférieure à 8 mois

Le BOSS vient d’actualiser le traitement fiscal et social de l’indemnité de rupture conventionnelle, prenant effet à compter du 1er septembre 2023, d’un salarié justifiant d’une ancienneté inférieure à 8 mois. Nous l’avons analysé avec notre outil.

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

4 min de lecture

En bref - Résumé IA

🔒 Réservé aux abonnés

Exemple chiffré

Présentation du contexte

- Un salarié qui n’a pas atteint l’âge de départ à la retraite, s’accorde avec son employeur pour partir de l’entreprise par une rupture conventionnelle ;

- Le salarié est rémunéré à hauteur de 2.000 € ;

- Le contrat est rompu le 30 juin 2023, soit après 6 mois de présence ;

- Il ne remplit pas la condition d’ancienneté de 8 mois dans l’entreprise pour bénéficier de l’indemnité légale de licenciement.

Droit à l’indemnité spécifique de rupture conventionnelle

- Dans le cas où le salarié parti à la rupture conventionnelle ne remplit pas la condition d’ancienneté de 8 mois dans l’entreprise pour bénéficier de l’indemnité légale de licenciement ;

- L’indemnité spécifique de rupture conventionnelle lui est due au prorata du nombre de mois de présence.

Texte de référence : Circulaire DGT n°2009-04 du 17 mars 2009 (point 5.3)

Chiffrage de l’indemnité de rupture conventionnelle

L’indemnité spécifique de rupture conventionnelle doit, a minima, être égale à 250 €.

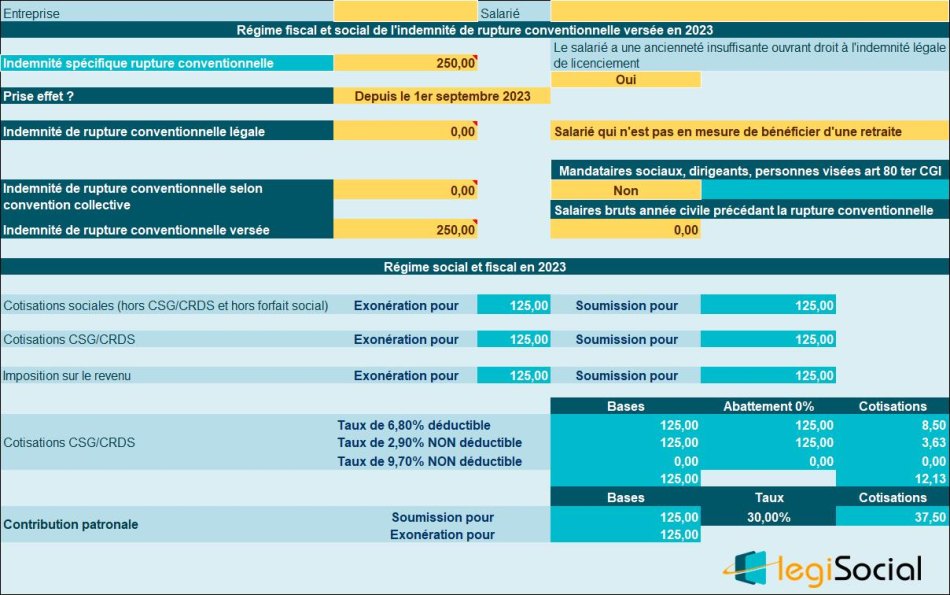

Traitement social : hypothèse 1

Si l’indemnité versée est égale à 250 €, alors :

- Elle est exonérée de cotisations de sécurité sociale pour la moitié de sa valeur soit 125 €: en effet, la part non imposable est inférieure à 2 PASS il n’existe pas de rémunération au titre de l’année antérieure ainsi que d’indemnité légale ou conventionnelle de licenciement due

- Elle donc soumise aux cotisations sociales pour 125€;

- Elle est exonérée de CSG et de CRDS dans la même limite de 125 €: en effet, l’indemnité est égale à l’indemnité légale due au prorata de la présence mais seule la fraction exonérée de cotisations sociales est retenue. L’assiette de la CSG et de la CRDS sera donc de 125 €, sans application de l’abattement de 1,75 % ;

- L’indemnité sera soumise à la contribution patronale sur la base de 125 € (fraction exonérée de cotisations sociales).

Notre outil

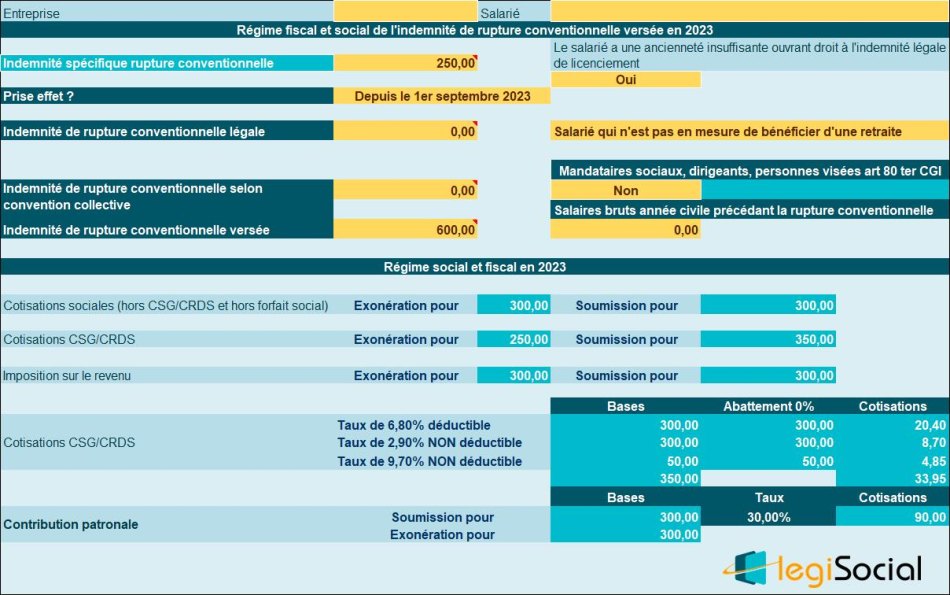

Traitement social : hypothèse 2

Si l’indemnité versée est égale à 600 €, alors :

- Elle est exonérée de cotisations de sécurité sociale pour la moitié de sa valeur soit 300 €: en effet, la part non imposable est inférieure à 2 PASS, il n’existe pas de rémunération au titre de l’année antérieure ni d’indemnité légale ou conventionnelle de licenciement due ;

- Elle donc soumise aux cotisations sociales pour 300€;

- Elle est exonérée de CSG et de CRDS à hauteur de 250 €: en effet, l’indemnité exonérée de CSG ne peut être supérieure à la part de l’indemnité égale à l’indemnité minimale prévue. L’assiette de la CSG et de la CRDS sera donc de 350 €, sans application de l’abattement de 1,75 % ;

- L’indemnité sera soumise à la contribution patronale sur la base de 300 € (fraction exonérée de cotisations sociales).

Notre outil

Actualités en lien

Rupture conventionnelle : le traitement fiscal et social de l’indemnité en 2025 par des exemples chiffrés

Régime fiscal et social en cas de rupture conventionnelle avec moins de 8 mois d’ancienneté au 1er septembre 2023

Traitement fiscal et social de l’indemnité de rupture conventionnelle : exemples chiffrés

Quel traitement fiscal et social en cas de rupture conventionnelle et d’ancienneté inférieure à 8 mois ?

Traitement fiscal et social de l’indemnité de rupture conventionnelle au 1er janvier 2018

Modèles, outils & dossiers en lien

Modèle de contrat

Modèle de contrat

Clause d’indemnité contractuelle de rupture

Modèle de contrat

Modèle de contrat

Convention de rupture conventionnelle

Bulletin de paie commenté

Bulletin de paie commenté

Salarié non-cadre quittant l’entreprise suite à rupture conventionnelle en 2020

Modèle de lettre

Modèle de lettre

Convocation à un entretien en vue d’une rupture conventionnelle

Dossier synthèse

Dossier synthèse

La rupture conventionnelle pour rompre un CDI d'un commun accord

Outil de gestion de la paie

Outil de gestion de la paie

Traiter l'indemnité transactionnelle en paie

Outil de gestion de la paie

Outil de gestion de la paie

Gérer et calculer les indemnités de départ à la retraite d'un salarié (IFC)

Outil de gestion de la paie

Outil de gestion de la paie