IJSS maladie : comment articuler ancien et nouveau régime en 2020 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Rappel

Retrouver notre actualité qui vous présente les 2 régimes en vigueur sur l’année 2020 :

Calcul des IJSS maladie en 2020 : les modifications apportées par la LFSS pour 2020

La publication de la LFSS pour 2020 au JO du 27/12/2019, apporte 2 modifications notables concernant la détermination des IJSS versées dans le cadre d’un arrêt maladie non professionnelle. Notre actualité vous en dit plus à ce sujet.

Exemple concret

Présentation du contexte

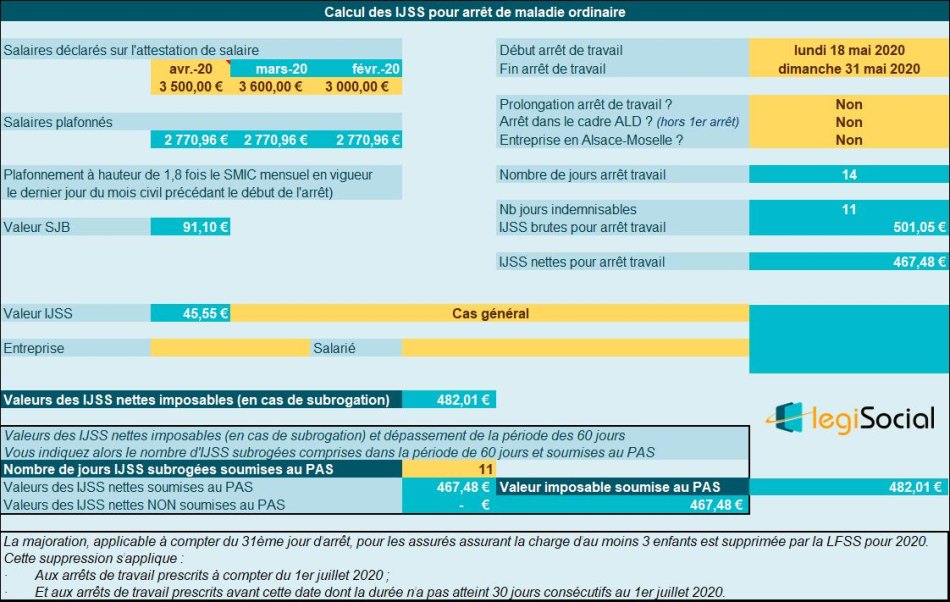

- Un salarié est en arrêt de travail du 18 mai au 31 mai 2020 (arrêt initial) ;

- Ce salarié a 3 enfants à charge ;

- Il exerce son activité à temps complet ;

- L’employeur est supposé subrogé.

Attestation de salaire

Les salaires bruts des mois précédents sont

- Avril 2020 : 3.500 € ;

- Mars 2020 : 3.600 €

- Février 2020 : 3.000 €

Chiffrage des IJSS maladie

Plafonnement salaires bruts

Compte tenu des salaires déclarés, chaque mois est plafonné à hauteur de 1,8 fois le Smic mensuel en vigueur, le dernier jour du mois civil précédant le début de l’arrêt, soit présentement 2.770,96 €.

Chiffrage

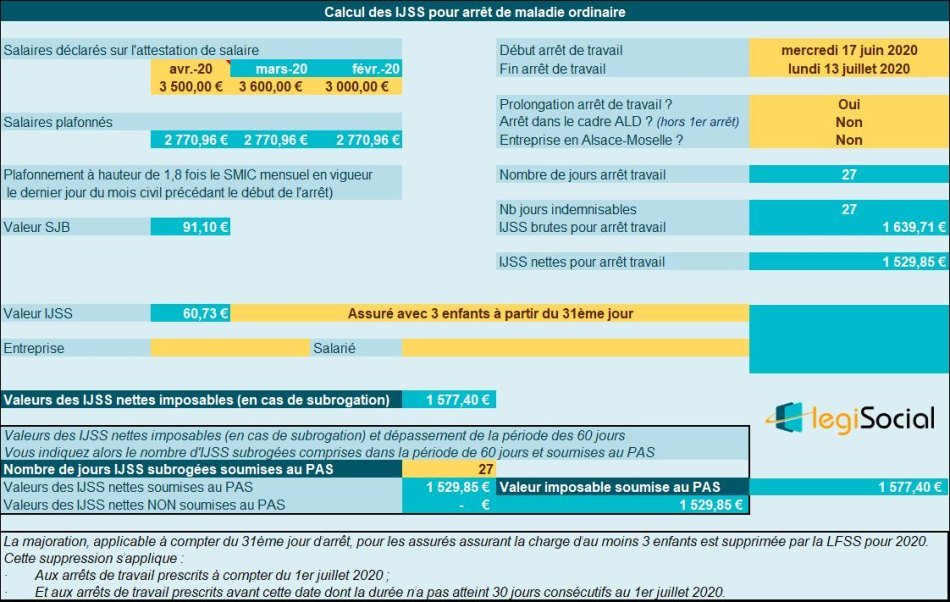

Prolongation

Le salarié bénéficie d’une prolongation de son arrêt de travail jusqu’au 13 juillet 2020 inclus

Les IJSS sont alors calculées comme suit :

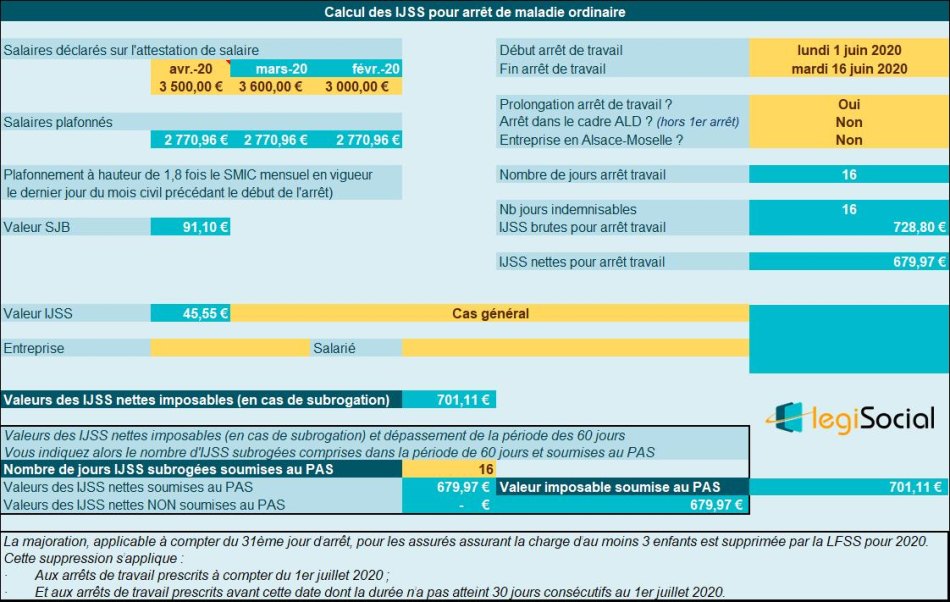

- Période du 1er juin au 16 juin 2020 :

Ce chiffrage correspond au 30 premiers jours d’arrêt maladie du salarié (14 jours d’arrêt en mai + 16 jours d’arrêt en juin)

- Période du 17 juin au 13 juillet 2020 inclus

Dans le cas précis, la majoration pour les assurés assurant la charge d’au moins 3 enfants est applicable. En effet, l’arrêt de travail a été prescrit avant le 1er juillet 2020 mais a atteint la durée de 30 jours consécutifs au 1er juillet 2020.