Comment traiter en paie un salarié en arrêt maladie avec des IJSS subrogées en 2024 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Présentation du contexte

- Un salarié est en arrêt maladie, du 4 au 22 janvier 2024 inclus (il s’agit de l’arrêt initial) ;

- L’entreprise appliquant les dispositions légales et le salarié ne justifiant pas d’une ancienneté suffisante, il n’ouvre donc pas droit à un maintien de salaire de l’employeur ;

- L’absence est décomptée selon la méthode des jours moyens calendaires ;

- L’entreprise est subrogée des IJSS nettes versées par la sécurité sociale.

Calendrier du mois

| Lundi | Mardi | Mercredi | Jeudi | Vendredi | Samedi | Dimanche |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

Données concernant le salarié

- Le salarié est supposé avoir été engagé le 1er décembre 2023 ;

- La rémunération de base est supposée fixée à 3.500 € brut/mois, selon un rythme hebdomadaire correspondant à la durée légale ;

- Le salarié est supposé avoir perçu cette rémunération brute en décembre 2023

Arrêt maladie : les salaires déclarés

Comment traiter les arrêts de travail en DSN en 2025 ?

Le site de l’assurance-maladie confirme les changements qui sont intervenus en 2022, sur net-entreprises et en DSN, et précise également les modalités d’envoi des pièces jointes.

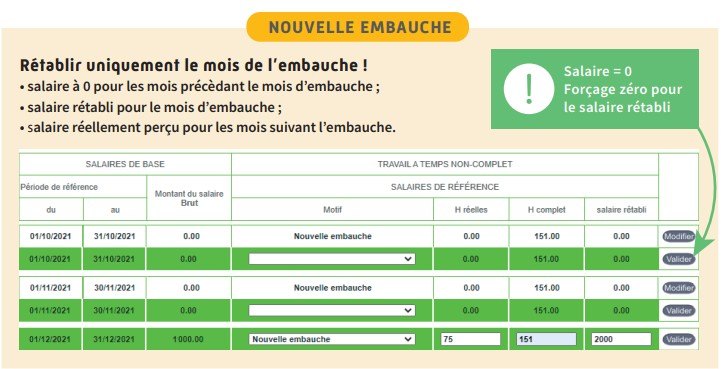

Traitement d’une nouvelle embauche

En cas de nouvelle embauche :

- Seul le mois de l’embauche est à rétablir ;

- Les mois qui précédent l’embauche sont à déclarer à « 0 » ;

- Concernant les mois suivant l’embauche, doivent être déclarés les salaires réellement perçus.

Traitement en paie

Valeur PMSS

En 2024, toute absence non rémunérée au cours du mois donne lieu à proratisation du PMSS.

Le salarié est en absence non rémunérée du 4 au 22 janvier 2024, soit 19 jours calendaires.

Le PMSS à retenir est donc : 3.864 € * (12 jours présence) /31, soit 3.864 € * 12/31= 1.495,74 €.

Calcul absence

L’entreprise décompte les absences non rémunérées selon la méthode des jours calendaires moyens du mois, soit :

- Salaire de base * (nombre de jours d’absences/ nombre de jours moyen du mois) ;

- Soit 3.500 € * (19/30) = 2.216,67€

Son salaire brut du mois est donc chiffré pour 1.283,33 € (3.500 € moins 2.216,67 €).

Calcul des IJSS

Le mois de salaire déclaré, décembre 2023, à hauteur de 1,8 fois le Smic mensuel en vigueur le dernier jour du mois civil précédant le début de l’arrêt, soit présentement un plafonnement à 3.144,96 €.

Il en découle un SJB à 103,40 € et des IJSS brutes à 51,70 €.

Explications

L’arrêt de travail est de 19 jours, 16 jours étant indemnisés par la sécurité sociale, et donne lieu au versement de :

- 827,20 € d’IJSS brutes (51,70 € *16 jours)

- 771,78 € d’IJSS nettes (827,20 € * 0,933) (0,933 correspond à l’application des contributions CSG/CRDS de 6,70% sur 100 % des IJSS brutes).

Les IJSS subrogées sont soumises au PAS, la valeur « IJSS nettes imposables » étant déterminées de la manière suivante :

- IJSS brutes moins CSG déductible au taux de 3.80% soit : (827,20 €- (827,20 € *3,80%) = 795,77 €

Recalcul du SMIC de référence pour réduction charges patronales

Réduction Fillon

Compte tenu de cette absence non rémunérée, le Smic de référence doit être pondéré comme suit :

- Smic mensuel temps plein * (rémunération versée durant le mois (hors éléments non affectés par l’absence) / rémunération habituelle (hors éléments non affectés par l’absence)) ;

- Soit [(35*52/12) *11,65 €] * (1.283,33 € /3.500 €) = 647,87 €.

Taux AF et maladie

Compte tenu de cette absence non rémunérée, le Smic de référence doit être pondéré comme suit :

- Smic mensuel temps plein * (rémunération versée durant le mois (hors éléments non affectés par l’absence) / rémunération habituelle (hors éléments non affectés par l’absence)) ;

- Soit [(35*52/12) *11,52 €] * (1.283,33 € /3.500 €) = 640,64 €.

IJSS subrogées et base du PAS

Dans le cas présent, nous avons :

Un net imposable

Le net imposable, dans le cas présent, est déterminé comme suit :

- Salaire brut : 1.283,33 € ;

- Moins cotisations salariales : 337,93 € ;

- Plus les cotisations CSG/CRDS non déductibles : 38,76 € ;

- Plus part patronale frais de santé : 50,00 € ;

- Soit 1.283,33 € -337,93 €+ 38,76 €+ 50,00 € =1.034,16 €.

Une base du PAS ≠ net imposable

- Le net imposable est de 1.034,16 € ;

- Mais la base du PAS est augmentée de la valeur des IJSS subrogées, donnant une base du PAS de 1.829,93 € (1.034,16 €+ 795,77 €).