Arrêt maladie : comment réaliser le maintien légal en 2022 ?

Votre salarié est en arrêt maladie, et votre entreprise applique les dispositions légales en matière de maintien de l’employeur. Notre fiche pratique vous guide « pas à pas » à l’aide d’un exemple concret selon les dispositions en vigueur en 2022.

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

3 min de lecture

En bref - Résumé IA

🔒 Réservé aux abonnés

Le contexte

- Un salarié non-cadre, est en arrêt de maladie du 15/03/2022 au 31/03/2022 inclus ;

- Il s’agit d’un arrêt initial qui n’est pas dans le cadre d’une ALD ;

- Son salaire de base est supposé être de 2.900,00 € ;

- Les absences sont décomptées selon la méthode des jours calendaires moyens.

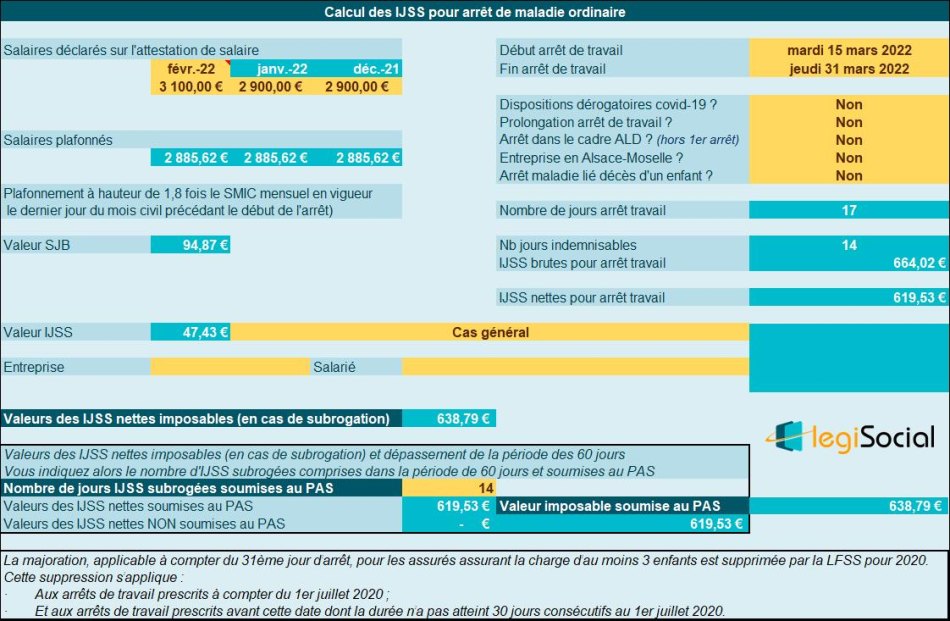

Les salaires déclarés

Les salaires déclarés sur l’attestation de salaire sont les suivants :

- Février 2022 : 3.100 €

- Janvier 2022 : 2.900 €

- Décembre 2021 : 2.900 €

Les calculs

L’arrêt de travail correspond à

- Nombre de jours calendaires de l’arrêt de travail : 17 jours ;

- Nombre de jours indemnisables par la sécurité sociale : 14 jours (carence de 3 jours) ;

- Nombre de jours concernés par le maintien de l’employeur : 10 jours (carence 7 jours).

Chiffrage de l’absence

- Le salarié est absent pendant 17 jours calendaires ;

- Absence : (2.900,00*17) /30 = 1.643,33 €.

Calcul des IJSS

Explications

- Valeur du SJB : (2.885,62 +2.885,62 +2.885,62) / 91,25 = 94,87 €, valeur de plafonnement des salaires bruts tenant compte de la valeur du Smic horaire en février 2022 ;

- IJSS brutes : 94,87 * 50% = 47,43 € ;

- IJSS brutes pour 14 jours : 14 *47,43 = 664,02 €

- IJSS nettes pour 14 jours : 664,02 € *0,933 = 619,53 €

- Si les IJSS font l’objet d’une subrogation et sous réserve de se situer dans la période des 60 jours, notre outil vous informe sur la valeur des IJSS nettes imposables soumises au PAS.

Calcul du maintien de l’employeur

L’employeur selon la loi de mensualisation devra maintenir sur 10 jours calendaires.

Valeur de la période : (2.900,00 *10) /30= 966,67 €.

Nota : le calcul du maintien se fait selon la même méthode que le décompte de l’absence.

- Maintien à 90% : 966,67 *90%= 870,00 € ;

- Déduction des IJSS correspondantes : 47,43* 10= 473,40 € (le nombre d’IJSS déduites correspond au nombre de jours du maintien employeur) ;

- Maintien de l’employeur : 870,00 -473,40 = 395,70 €.

Notre outil vous propose

L’outil Excel que nous proposons dans le pack « traiter la maladie en paie », vous propose le récapitulatif suivant :

Actualités en lien

La période d’arrêt de travail pour accident de trajet n’est pas prise en compte dans l’ancienneté pour le calcul de l’indemnité légale de licenciement

Covid-19 : l’État a respecté ses obligations légales en matière de préparation et de réponse aux alertes et crises sanitaires

Requalification en CDI de droit commun du contrat à temps partagé qui ne respecte pas les dispositions légales

Le maintien employeur favorable s’applique aux arrêt en cours au 12 mars 2020

Comment gérer les congés payés et les arrêts maladie ?

Modèles, outils & dossiers en lien

Bulletin de paie commenté

Bulletin de paie commenté

Salarié non-cadre en arrêt maladie avec maintien légal de l’employeur

Bulletin de paie commenté

Bulletin de paie commenté

Bulletin de paie commenté salarié non-cadre : arrêt maladie et prévoyance couvrant l’obligation légale employeur

Modèle de lettre

Modèle de lettre

Accord de l’employeur sur une demande de congés après un arrêt maladie

Bulletin de paie commenté

Bulletin de paie commenté

Bulletin de paie commenté : non cadre, arrêt maladie et maintien 100% du net en janvier

Outil de gestion de la paie

Outil de gestion de la paie

Traiter la maladie non professionnelle en paie en 2026

Dossier synthèse

Dossier synthèse

L’épargne salariale

Outil de gestion de la paie

Outil de gestion de la paie

Cotisations patronales maladie en 2026

Dossier synthèse

Dossier synthèse