Comment traiter la participation patronale pour les frais de transports collectifs en 2024 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Préambule

Les exemples sont à retrouver au sein de notre fiche pratique exclusivement consacrée à cette thématique, avec de nombreuses explications et informations à ce sujet.

Quel est le régime de la contribution aux frais de transports collectifs en 2026 ?

La LFSS 2009 a instauré la prise en charge par l’employeur d’une partie des frais de transport collectif engagés par les salariés. En cas de participation patronale au-delà de l’obligation légale, le régime de faveur est prolongé en 2026.

Exemple numéro 1

Présentation du contexte

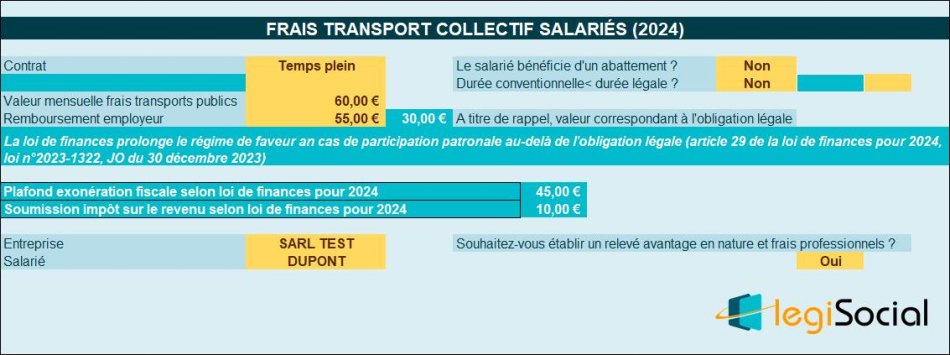

- Un salarié, à temps plein, utilise un tramway pour se rendre au travail.

- Le prix de l’abonnement mensuel est de 60 €.

- L’employeur effectue la prise en charge en remboursant 50 € (soit au-delà de l’obligation légale qui est de 30 €, soit 50%*60 €)).

Régime social

- La totalité de la participation patronale reste exclue de cotisations et contributions sociales.

Régime fiscal

- La participation patronale dépasse l’obligation légale (50% soit 30 €) ;

- Mais bénéficie désormais d’une exonération fiscale, dans la limite de 75% du prix de l’abonnement, soit dans la limite de 60 € *75%= 45 € ;

Dans le cas présent, l’entreprise bénéficiera :

- D’une exonération sociale pour la valeur de 50 € ;

- D’une exonération fiscale à hauteur de 45 € ;

- Et d’une soumission à l’impôt sur le revenu de 5 €.

Exemple numéro 2

Présentation du contexte

- Un salarié, à temps plein, utilise un tramway pour se rendre au travail.

- Le prix de l’abonnement mensuel est de 60 €.

- L’employeur effectue la prise en charge en remboursant 40 € (soit au-delà de l’obligation légale qui est de 30 €, soit 50%*60 €)).

Régime social

- La totalité de la participation patronale reste exclue de cotisations et contributions sociales.

Régime fiscal

- La participation patronale dépasse l’obligation légale (50% soit 30 €) ;

- Mais bénéficie d’une exonération fiscale, dans la limite de 75% du prix de l’abonnement, soit dans la limite de 60 € *75%= 45 € ;

Dans le cas présent, l’entreprise bénéficiera :

- D’une exonération sociale pour la valeur de 40 € ;

- D’une exonération fiscale à hauteur de 40 €.