Comment traiter le bulletin de paie d'un salarié mis à la retraite par son employeur en 2024 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Présentation du contexte

Nous supposerons un salarié :

- Entré dans une entreprise comptant un effectif de 15 salariés, le 1er janvier 2006 ;

- Le salarié exerce son activité à temps plein, sur la base de la durée légale à raison de 7h par jour, du lundi au vendredi inclus ;

- La rémunération de base du salarié est supposée fixée à 2.400 € brut/mois (elle est supposée stable sur les années 2022 et 2023) ;

- Les congés payés, dont le chiffrage est réalisé selon la méthode des jours ouvrables, acquis au titre de la période N-1 sont supposés soldés.

Situation envisagée

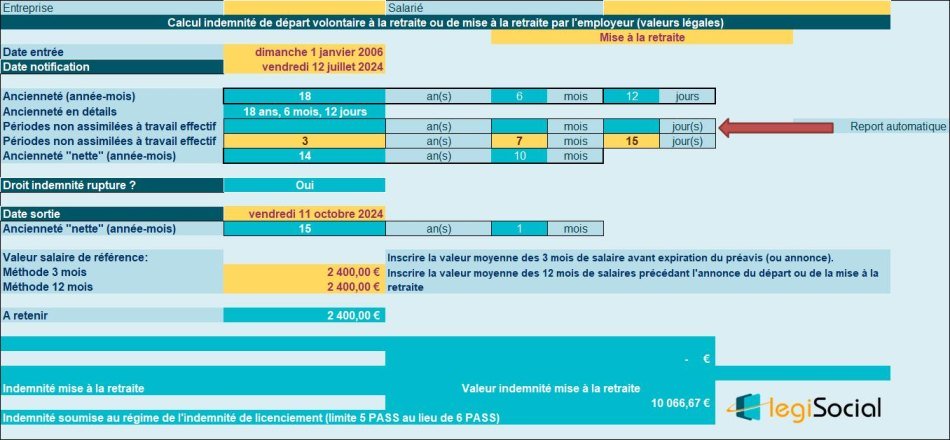

- L’employeur annonce la mise à la retraite de son salarié, que ce dernier accepte, le 12 juillet 2024 (le salarié est supposé remplir toutes les conditions permettant son départ de l’entreprise dans le cadre du dispositif de « mise à la retraite ») ;

- Compte tenu de la durée de son préavis, il quitte l’entreprise le 11 octobre 2024 en fin de journée ;

- Les dispositions conventionnelles en vigueur dans l’entreprise prévoient une indemnité chiffrée à l’identique de celle prévue dans le cadre légal ;

- Durant sa carrière, des périodes non assimilées à du temps de travail effectif sont constatées pour une durée cumulée de 3 ans, 7 mois de 15 jours.

- En outre, à l’occasion de son départ à la retraite, le salarié bénéfice, au prorata temporis, du paiement d’une prime sur CA, instaurée au sein de l’entreprise.

- La valeur versée au salarié est estimée à 3.200 €.

Calendrier du mois d’octobre 2024

| Lundi | Mardi | Mercredi | Jeudi | Vendredi | Samedi | Dimanche |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 |

Traitement en paie

Déduction sortie en cours de mois

Le salarié quitte l’entreprise le 11 octobre 2024, une déduction doit être réalisée, prenant en considération la méthode préconisée par la jurisprudence, en conséquence comme suit :

- (Salaire de base * nombre d’heures d’absence) / Nombre d’heures réelles du mois ;

- Soit 2.400 * (98 heures /161 heures) = 1.460,87 €.

Valeur du plafond de sécurité sociale

Le salarié est présent du 1er au 11 octobre 2024, son PMSS du mois est donc chiffré comme suit :

- 864,00 € * 11/31= 1.371,10 €.

Calcul du salaire brut du mois d’octobre 2024

Avant intégration de l’ICCP et de la prime sur le CA, le salaire brut du mois se présente comme suit :

| Salaire de base | 2.400,00 € |

| Retenue « sortie en cours de mois » | - 1.460,87 € |

| Salaire brut | 939,13 € |

Calcul indemnité compensatrice de congés payés

Est à chiffrer l’ICCP concernant la période 1er juin 2024-11 octobre 2024 (période N)

Chiffrage selon la méthode du 1/10ème :

- Cumul salaires bruts 1er juin 2024 au 11 octobre 2024 : (4 mois* 2.400 €) + 939,13 €= 10.539,13 € ;

- Soit un droit global de 10.539,13 € /10 = 1.053,91 €.

Chiffrage selon la méthode du salaire habituel :

Le salarié quitte l’entreprise le 11 octobre 2024, son droit aux congés payés est donc de 12 jours ouvrables.

Détermination du nombre de jours acquis :

- Du 1er juin au 11 octobre 2024 : 133 jours calendaires ;

- Soit un équivalent en semaines de : 19 (133 jours/7 jours) ;

- Soit un équivalent en mois de : 19 semaines/4 semaines=4,75 mois

- Soit un droit aux congés payés de 11,88 jours (4,75 mois*2,50 jours)

- Droit arrondi à 12 jours.

Chiffrage selon la méthode du salaire habituel : 2.400 * 12/26= 1.107,69 €.

La valeur à retenir est donc de 1.107,69 €.

Chiffrage indemnité mise à la retraite

Dans un premier temps l’entreprise détermine la valeur conventionnelle de l’indemnité de mise à la retraite comme suit :

Soit le calcul suivant

- (¼ *Salaire de référence*ancienneté jusqu’à 10 ans) + (1/3 *Salaire de référence*(pour les années au-delà de 10 ans)) ;

- (¼* 2.400 €*10) + (1/3 *2.400 € * 5) + (1/3 *2.400 € * (1 mois/12 mois))

- 6.000 €+ 4.000 €+ 66,67 €= 10.066,67 €.

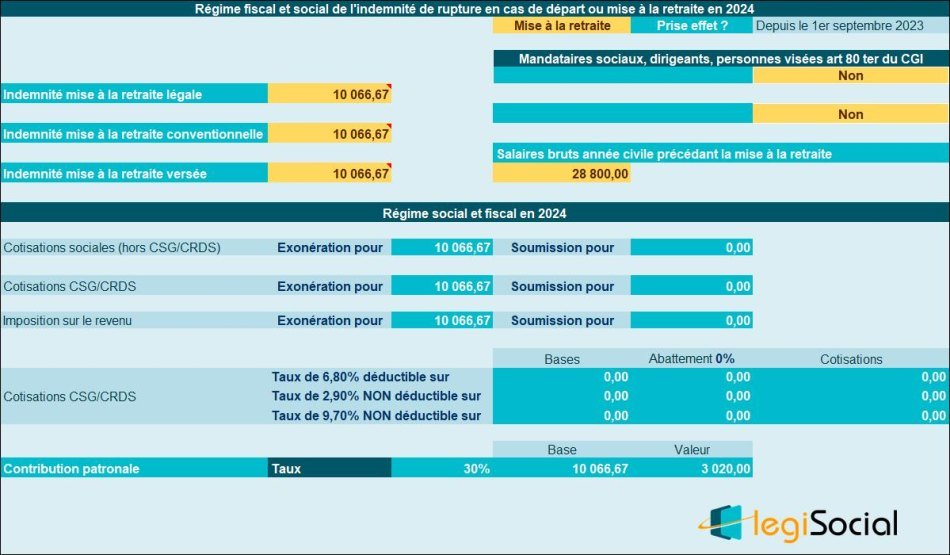

Traitement fiscal et social indemnité mise à la retraite

Cette indemnité étant équivalente à celle qui est légalement prévue, en cas de mise à la retraite, elle bénéficie en globalité :

- D’une exonération fiscale ;

- D’une exonération à toutes les contributions et cotisations sociales, y compris les contributions CSG et CRDS ;

- Mais d’une soumission à la contribution patronale, au taux de 30%, sur la totalité de l’indemnité par ailleurs exonérée de cotisations sociales.

Traitement fiscal et social

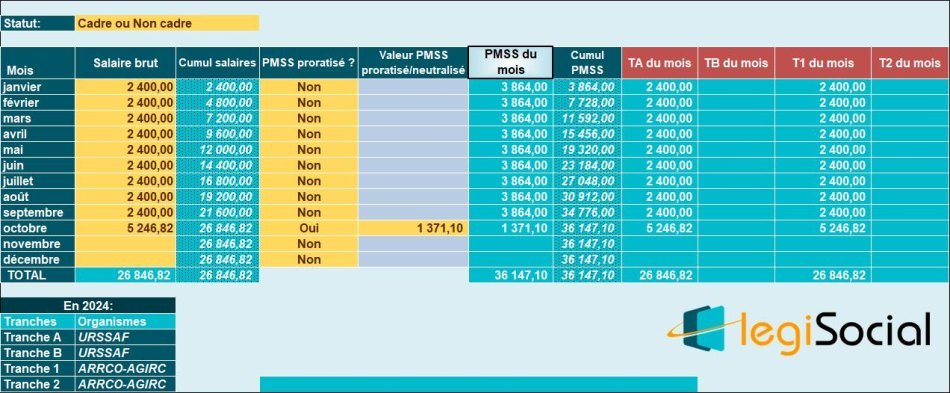

Tableau de régularisation du plafond de sécurité sociale

En fonction des rémunérations brutes versées depuis le mois de janvier, le tableau suivant est réalisé :

Compte tenu de la valeur des salaires bruts cumulés et des PMSS cumulés à la fin octobre 2024 :

- Aucune cotisation n’est calculée sur la TB ou T2 ;

- Aucune régularisation n’est effectuée sur la contribution CET.

La totalité de la rémunération brute est soumise en tranche A (ou 1).

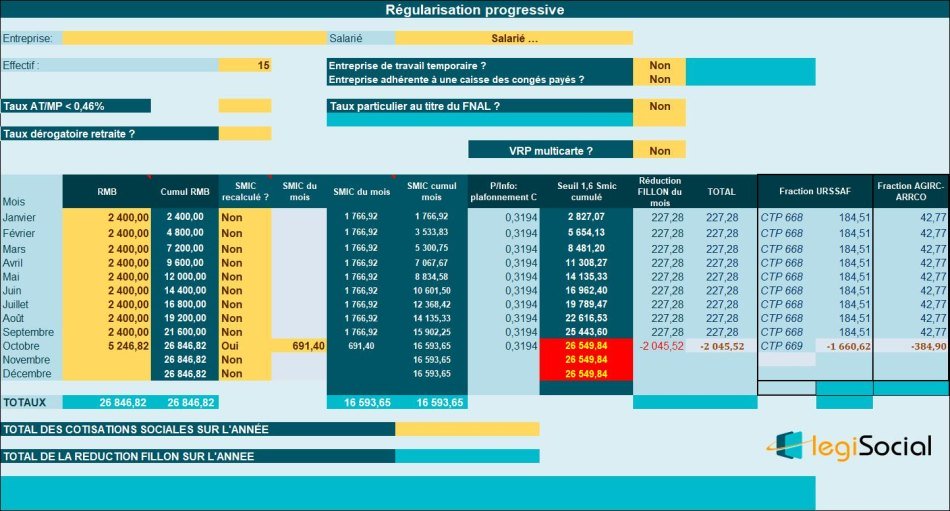

Dispositifs de réductions de charges patronales

Détermination du Smic de référence réduction Fillon

Le Smic mensuel de référence du mois d’octobre 2024 est déterminé comme suit : Smic temps plein * (salaire versé/salaire qui aurait été versé si le salarié avait été présent tout le mois), hors éléments non affectés par l’absence.

- Soit dans le cas présent : (35*52/12*11,65 €) * (939,13 €/ 2.400 €) = 691,40 €.

Rappel :

- Ne sont pas prises en considération présentement, l’indemnité de départ volontaire à la retraite, l’indemnité compensatrice de congés payés et la prime sur le CA.

- Le smic horaire retenu est celui en vigueur le 1er janvier 2024 (NDLR : à l’heure où nous rédigeons la présente publication, le Smic horaire n’a pas été revalorisé depuis janvier 2024).

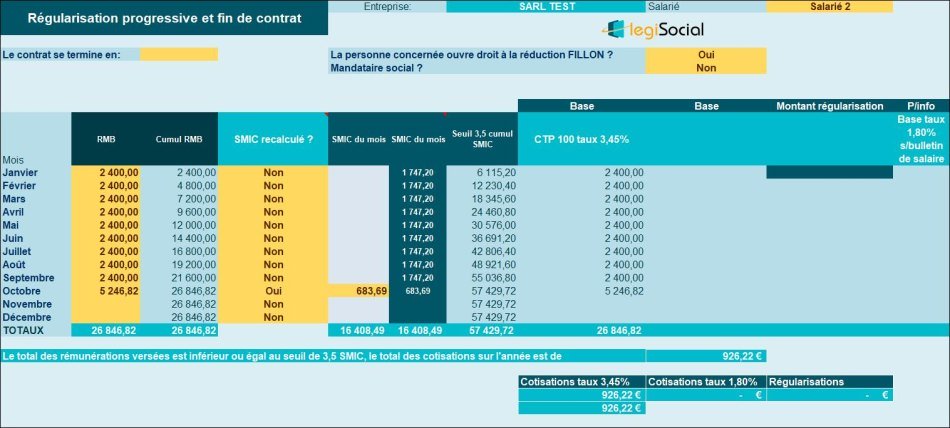

Détermination du Smic de référence AF et maladie

Le Smic mensuel de référence du mois d’octobre 2024 est déterminé comme suit : Smic temps plein * (salaire versé/salaire qui aurait été versé si le salarié avait été présent tout le mois), hors éléments non affectés par l’absence.

- Soit dans le cas présent : (35*52/12*11,52 €) * (939,13 €/ 2.400 €) = 683,69 €.

Rappel :

- Ne sont pas prises en considération présentement, l’indemnité de départ volontaire à la retraite, l’indemnité compensatrice de congés payés et la prime sur le CA.

- Le smic horaire retenu est celui en vigueur le 31 décembre 2023.

Traitement de la réduction FILLON

À la fin octobre 2024, l’entreprise réalise le tableau suivant :

En conséquence, une importante régularisation est réalisée sur le bulletin d’octobre 2024, le salarié n’ouvrant désormais plus droit à la réduction Fillon.

Traitement cotisations patronales maladie

À la fin octobre 2024, l’entreprise réalise le tableau suivant :

Traitement cotisations d’allocations familiales

À la fin octobre 2024, l’entreprise réalise le tableau suivant :