Comment chiffrer l'indemnité et l'allocation horaire d'un cadre dirigeant en activité partielle en 2020 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Rappel principe chiffrage

Pour les cadres dirigeants mentionnés à l’article L. 3111-2 du code du travail, les modalités de calcul de l’indemnité et de l’allocation d’activité partielle sont les suivantes :

- La rémunération mensuelle de référence servant au calcul de l’indemnité et de l’allocation d’activité partielle correspond à la moyenne des rémunérations brutes perçues au cours des 12 derniers mois civils, ou le cas échéant de la totalité des mois civils travaillés si le salarié a travaillé moins de 12 mois, précédant le 1er jour de placement en activité partielle de l’entreprise ou de l’établissement ;

- Le montant horaire servant au calcul de l’indemnité et de l’allocation prévues aux articles D. 5122-13 et R. 5122-18 du code du travail est déterminé en rapportant le trentième du montant de la rémunération mensuelle de référence obtenue au point 1 à 7 heures ;

- En d’autres termes, le taux horaire de référence servant de base au calcul de l’indemnité horaire est obtenu par la formule suivante : (Rémunération mensuelle de référence/30) * 1/7ème.

- Le nombre d’heures non travaillées indemnisables, dans la limite de la durée légale du travail, est obtenu selon les modalités de conversion en heures mentionnées au 1° du décret du 16 avril 2020, à savoir :

- Une demi-journée non travaillée correspond à 3 h 30 non travaillées ;

- Un jour non travaillé correspond à 7 heures non travaillées ;

- Une semaine non travaillée correspond à 35 heures non travaillées.

- Les jours de congés payés et de repos pris au cours de la période d’activité partielle, ainsi que les jours fériés non travaillés qui correspondent à des jours ouvrés sont, le cas échéant, convertis en heures selon les mêmes modalités, et les heures issues de cette conversion sont déduites du nombre d’heures non travaillées.

Uniquement en cas de fermeture

De façon dérogatoire et temporaire, les cadres dirigeants ouvrent droit au dispositif d’activité partielle, durant la période épidémique, uniquement en cas de fermeture totale de l’entreprise, établissement ou service, en application des dispositions de l’article 8 modifié de l’ordonnance n°2020-346.

Exemples chiffrés

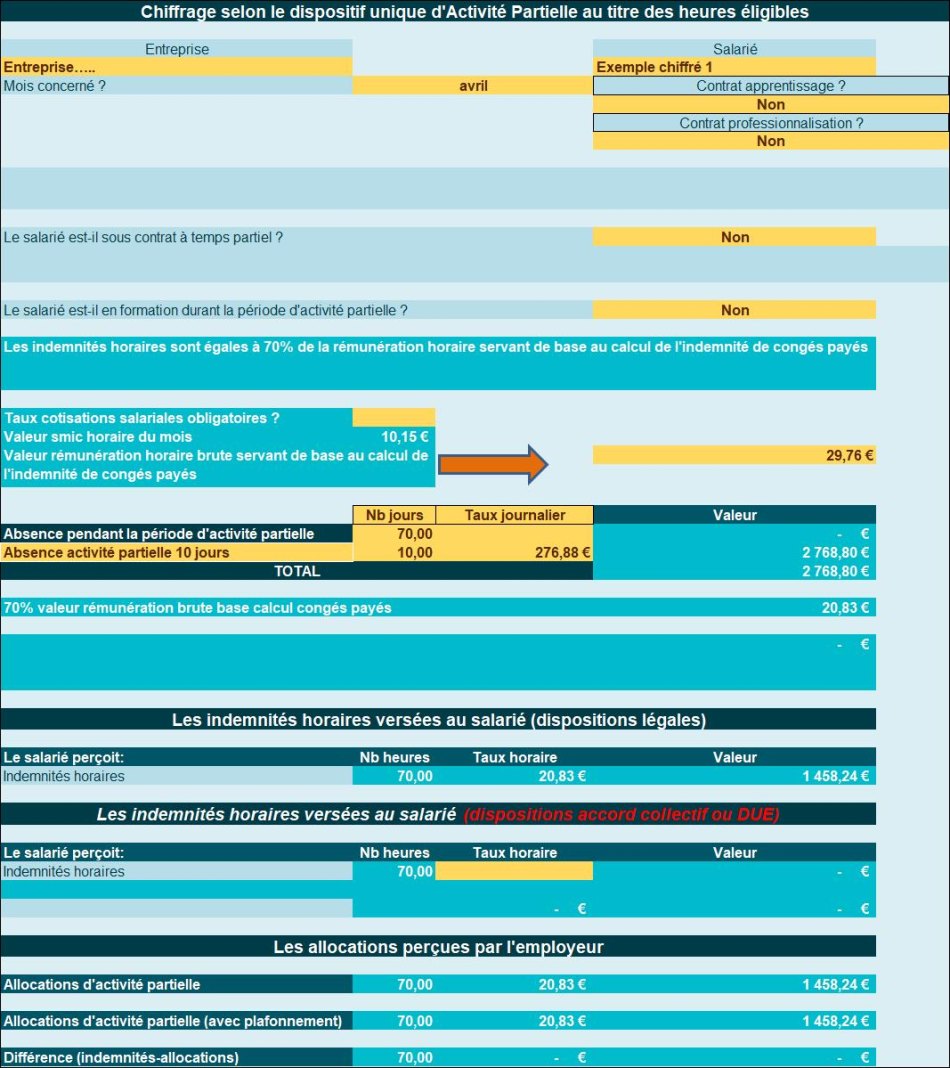

Exemple chiffré 1

Présentation du contexte

- Nous supposerons une entreprise ayant fermé ayant fermé 3 semaines au titre de l’activité partielle du 6 au 26 avril 2020 ;

- Le lundi 13 avril 2020 (lundi de Pâques) est supposé férié et chômé dans l’entreprise ;

- Un cadre dirigeant perçoit une rémunération mensuelle depuis le 1er janvier 2019, fixée à 6.000 € en valeur brute ;

- A cela s’ajoute une prime annuelle versée en décembre d’un montant de 3.000 €, déterminée en fonction de l’activité du salarié ;

- En outre le salarié était en congés payés, du 9 au 12 avril 2020 inclus ;

- L’absence au titre de l’activité partielle est supposée chiffrée selon la méthode des jours ouvrés moyens.

Les calculs

- Étape 1 : détermination du salaire mensuel de référence :

Compte tenu du contexte proposé, le salaire mensuel de référence est obtenu comme suit : [(6.000 €* 12 mois) +3.000 €] /12 mois= 6.250 €

- Étape 2 : montant journalier de base pour calcul de l’indemnité horaire :

6.250 €/ 30 = 208,33 €

- Étape 3 : taux horaire servant de base au calcul de l’indemnité horaire :

208,33 €/7 heures= 29,76 €

- Étape 4 : détermination du nombre d’heures éligibles :

(3 semaines * 35h) – [(1 jour férié*7 h) + (4 jours de congés payés* 7h)] = 105 h- 35h= 70 h

- Étape 6 : chiffrage absence activité partielle

10 jours * (6.000 €/21,67) =2.768,80 €

- Étape 7 : montant indemnités horaires versées au salarié :

70h* (29,76 €*70%)= 1.458,24 €

- Étape 8 : allocations versées à l’employeur

70h* (29,76 €*70%)= 1.458,24 € (soit un reste à charge nul présentement).

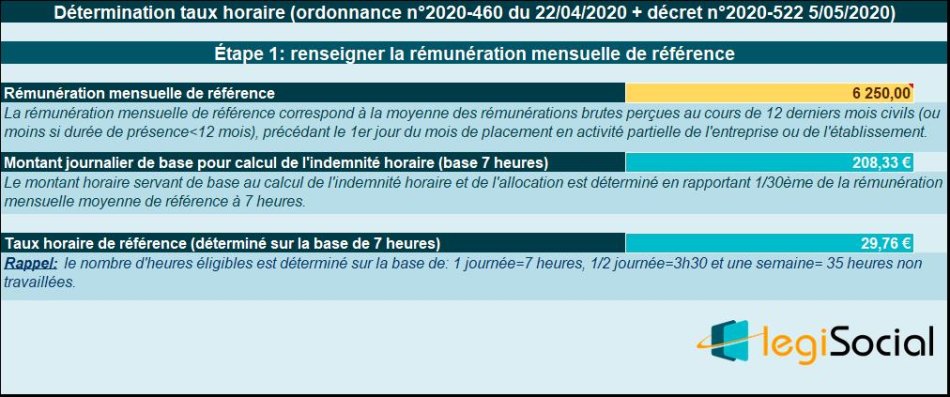

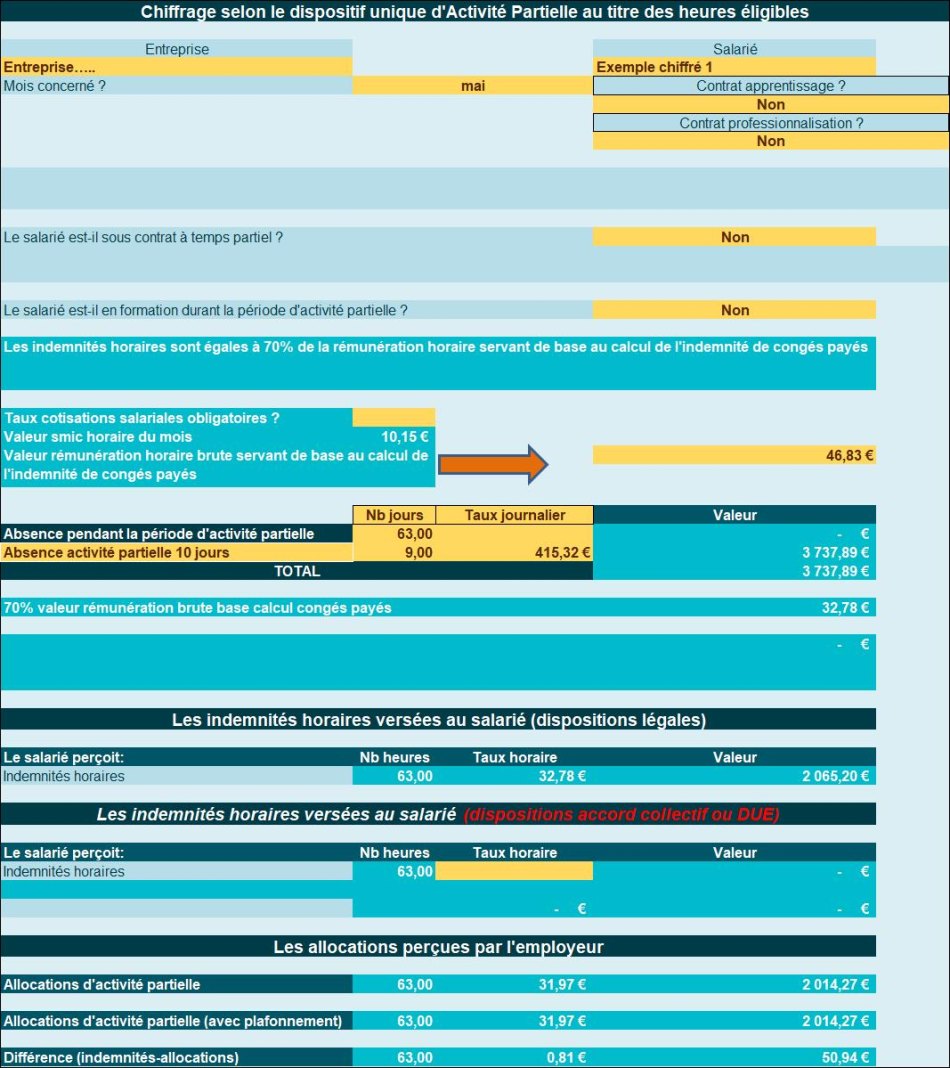

Exemple chiffré 2

Présentation du contexte

- Nous supposerons une entreprise ayant fermé ayant fermé 2 semaines au titre de l’activité partielle du 4 au 17 mai 2020 ;

- Le vendredi 8 mai est supposé férié et chômé dans l’entreprise ;

- Un cadre dirigeant perçoit une rémunération mensuelle depuis le 1er janvier 2019, fixée à 9.000 € en valeur brute ;

- A cela s’ajoute une prime annuelle versée en décembre d’un montant de 10.000 €, déterminée en fonction de l’activité du salarié ;

- L’absence au titre de l’activité partielle est supposée chiffrée selon la méthode des jours ouvrés moyens.

Les calculs

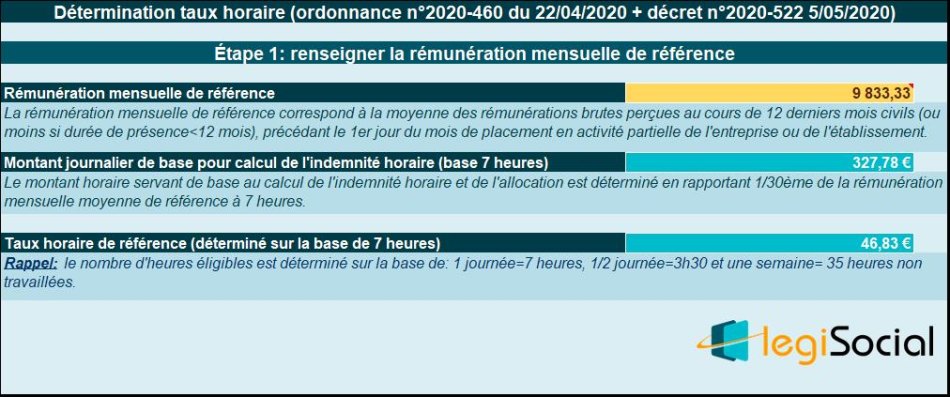

- Étape 1 : détermination du salaire mensuel de référence :

Compte tenu du contexte proposé, le salaire mensuel de référence est obtenu comme suit : [(9.000 €* 12 mois) +10.000 €] /12 mois= 9.833,33 €

- Étape 2 : montant journalier de base pour calcul de l’indemnité horaire :

9.833,33 €/ 30 = 327,78 €

- Étape 3 : taux horaire servant de base au calcul de l’indemnité horaire :

327,78 €/7 heures= 46,83 €

- Étape 4 : détermination du nombre d’heures éligibles :

(2 semaines * 35h) – (1 jour férié*7 h) = 70 h- 7h= 63 h

- Étape 6 : chiffrage absence activité partielle

9 jours * (9.000 €/21,67) =3.737,89 €

- Étape 7 : montant indemnités horaires versées au salarié :

63h* (46,83 €*70%)= 2.065,20 €

- Étape 8 : allocations versées à l’employeur

Compte tenu de la valeur horaire des heures éligibles, un plafonnement est réalisé à 31,97 € (4,5*Smic horaire*70%), en conséquence l’employeur percevra des allocations chiffrées comme suit :

63 h* 31,87 €= 2.014,27 €, donnant un reste à charge de 50,94 €.

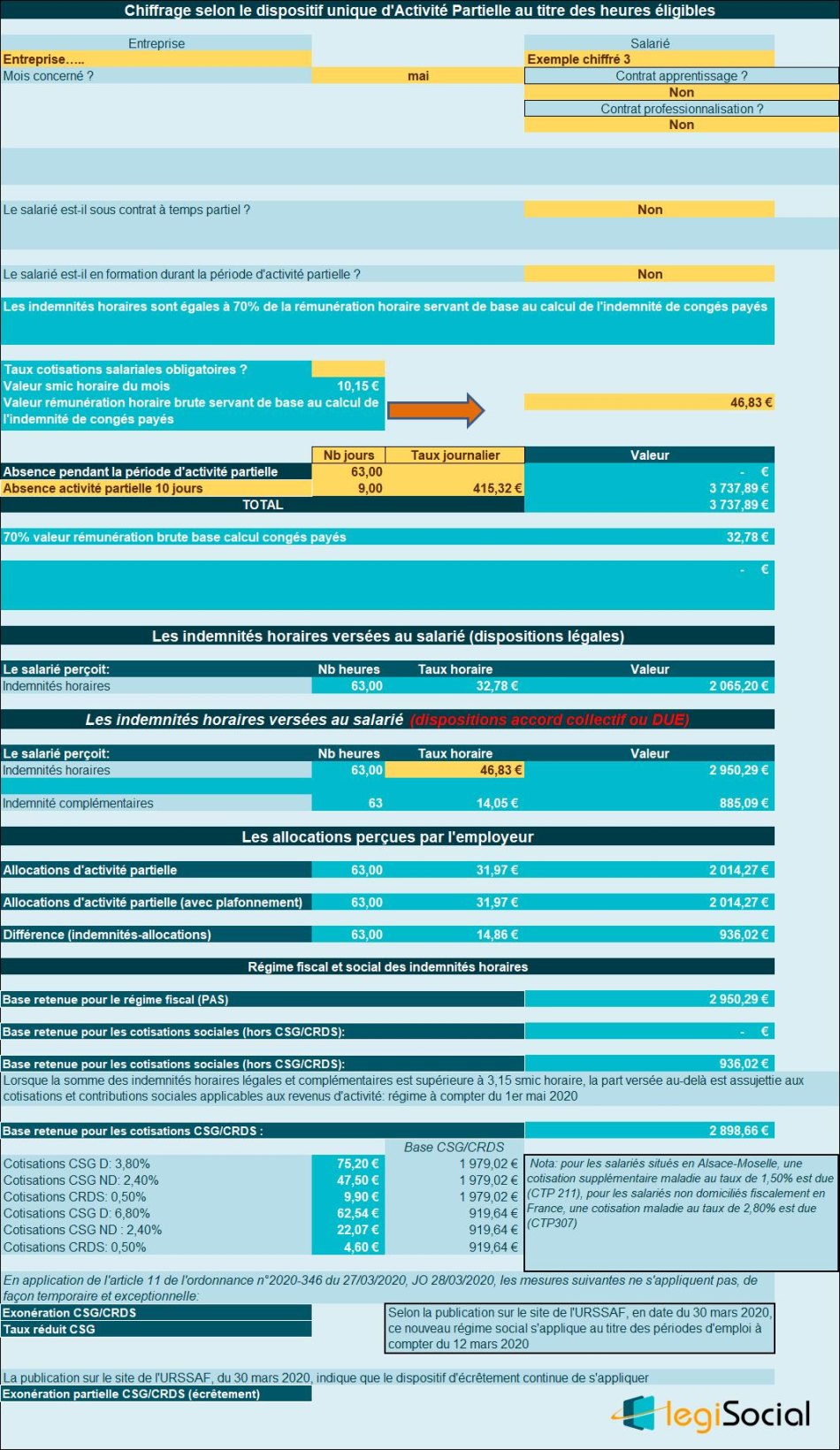

Exemple chiffré 3

Présentation du contexte

- Nous supposerons une entreprise ayant fermé ayant fermé 2 semaines au titre de l’activité partielle du 4 au 17 mai 2020 ;

- Le vendredi 8 mai est supposé férié et chômé dans l’entreprise ;

- Un cadre dirigeant perçoit une rémunération mensuelle depuis le 1er janvier 2019, fixée à 9.000 € en valeur brute ;

- A cela s’ajoute une prime annuelle versée en décembre d’un montant de 10.000 €, déterminée en fonction de l’activité du salarié ;

- L’absence au titre de l’activité partielle est supposée chiffrée selon la méthode des jours ouvrés moyens ;

- En application de dispositions conventionnelles, l’employeur verse au salarié des indemnités horaires correspondant à 100% de la rémunération horaire de base.

Les calculs

- Étape 1 : détermination du salaire mensuel de référence :

Compte tenu du contexte proposé, le salaire mensuel de référence est obtenu comme suit : [(9.000 €* 12 mois) +10.000 €] /12 mois= 9.833,33 €

- Étape 2 : montant journalier de base pour calcul de l’indemnité horaire :

9.833,33 €/ 30 = 327,78 €

- Étape 3 : taux horaire servant de base au calcul de l’indemnité horaire :

327,78 €/7 heures= 46,83 €

- Étape 4 : détermination du nombre d’heures éligibles :

(2 semaines * 35h) – (1 jour férié*7 h) = 70 h- 7h= 63 h

- Étape 6 : chiffrage absence activité partielle

9 jours * (9.000 €/21,67) =3.737,89 €

- Étape 7 : montant indemnités horaires versées au salarié :

En application des dispositions conventionnelles en vigueur dans l’entreprise, les indemnités horaires versées au salarié sont chiffrées comme suit : 63h* (46,83 €*100%)= 2.950,29 €, soit des indemnités complémentaires de 885,09 € (63h*(46,83 € - (70%*46,83€))

- Étape 8 : allocations versées à l’employeur

Compte tenu de la valeur horaire des heures éligibles, un plafonnement est réalisé à 31,97 € (4,5*Smic horaire*70%), en conséquence l’employeur percevra des allocations chiffrées comme suit :

63 h* 31,87 €= 2.014,27 €.

D’autre part, compte tenu de la valeur du cumul « indemnités horaires selon dispositions légales » avec « indemnités complémentaires selon dispositions conventionnelles), nous constatons que nous excédons le seuil de 3,15 fois le smic horaire.

En application de l’article 5 de l’ordonnance n°2020-460 le régime social suivant s’applique :

- De façon dérogatoire à l’article 11 de l’ordonnance n°2020-346 du 27 mars 2020 ;

- Lorsque la somme de l’indemnité horaire légale d’activité partielle et de l’indemnité complémentaire versée par l’employeur est supérieure à 3,15 fois la valeur horaire du Smic ;

- Alors la part versée au-delà de ce montant est assujettie aux contributions et cotisations sociales applicables aux revenus d’activité.

Régime fiscal et social de l’indemnité horaire

- La totalité des indemnités horaires est soumise à l’impôt sur le revenu ;

- En ce qui concerne le régime social (hors contributions CSG/CRDS), compte tenu du fait que nous nous situons en mai 2020, le régime social s’applique alors comme suit :

- Exonération de toutes cotisations et contributions sociales dans la limite de 3,15 fois le smic horaire, soit dans le cas présent : 63 h *3,15*10,15 €= 2.014,27 € ;

- Soumission pour la fraction excédentaire, soit 2.950,29 €- 2.014,27 €= 936,02 €.

La base globale sur laquelle se calculent les contributions CSG/CRDS est de 2.950,29 € * 98,25%= 2.898,66 €, avec la répartition suivante :

Catégorie revenus de remplacement :

Base maximale retenue : (3,15*10,15€*nombre heures indemnisables) *98,25%, soit 1.979,02 €

Catégorie revenus d’activité :

Base retenue : 936,02 € *98,25%= 919,64 €