Principe général

Le BOSS, au sein de la partie consacrée au calcul de l’exonération sociale dont bénéficie les gratifications stagiaires, précise que :

La part de gratification qui dépasse le plafond de l’exclusion d’assiette sociale ne bénéficie pas :

- De la réduction générale de cotisations patronales ;

- De la réduction d’1,8 point du taux des cotisations d’allocations familiales ;

- Et de la réduction de 6 points du taux de la cotisation d’assurance maladie.

Extrait du BOSS :

- Calcul de l'exonération

Paragraphe 80

(…) La part de gratification qui dépasse le plafond de l’exclusion d’assiette sociale ne bénéficie pas de la réduction générale de cotisations patronales, de la réduction d’1,8 point du taux des cotisations d’allocations familiales et de la réduction de 6 points du taux de la cotisation d’assurance maladie.

Exemple concret

Le bulletin de paie que nous proposons au sein du pack « Gratification stagiaires » permet de retrouver le principe confirmé par le BOSS présentement.

Présentation du contexte

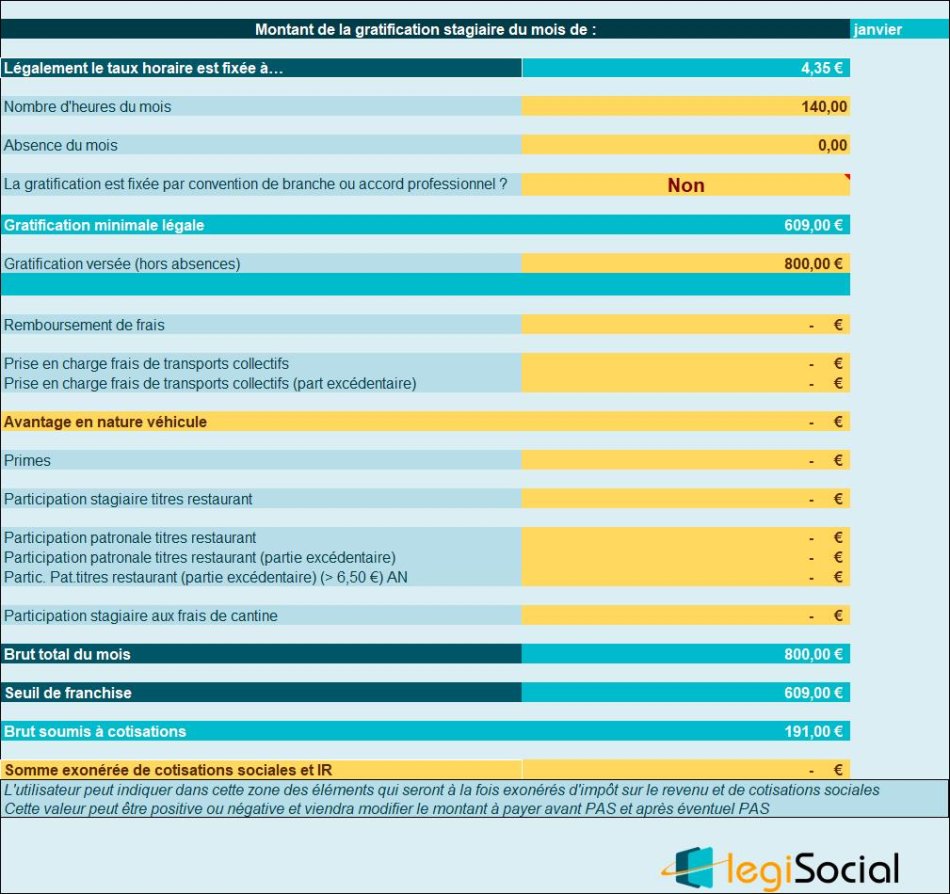

Nous supposerons la situation suivante :

- Bulletin du mois de janvier 2024 ;

- Le stagiaire est présent pendant 20 jours pendant le mois de janvier 2024, soit 140 heures ;

- La gratification versée est supposée être de 800 €.

Informations complémentaires

Nous supposerons que l’entreprise répond aux conditions suivantes :

- Effectif de l’entreprise : 30 salariés ;

- Taux accident du travail : 2,00 % ;

- Taux versement transport : 1,60 %.

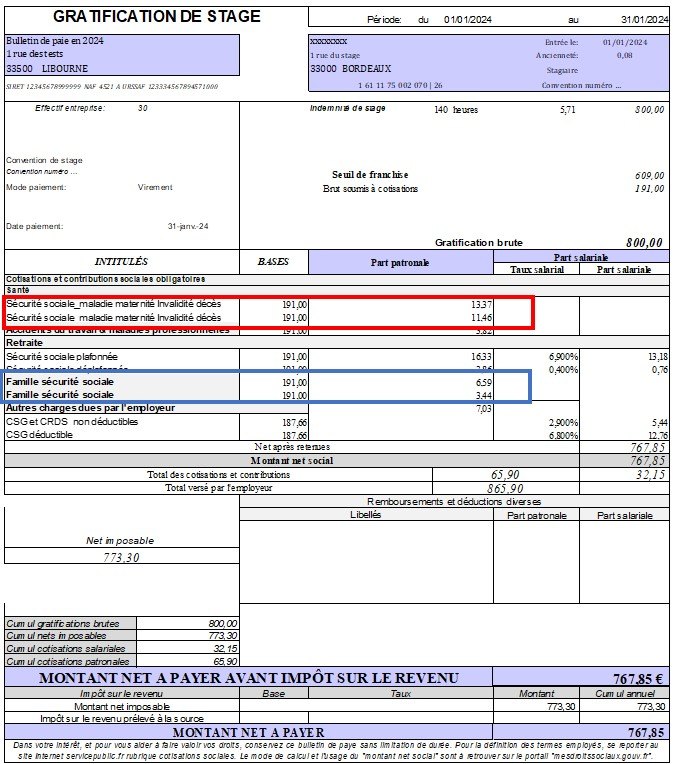

Traitement d’une gratification excédentaire

Détermination de la partie excédentaire

Compte tenu de l’activité du stagiaire durant le mois :

- La gratification versée est de 800,00 € ;

- La gratification minimale légale est de 609,00 € ;

- Déclenchant une gratification excédentaire de 191,00 €.

Traitement sur le bulletin de paie

La cotisation maladie est calculée au taux majoré de 13%, soit les 2 lignes suivantes :

- Au taux de 7%, soit 191,00 €* 7%= 13,37 €

- Au taux de 6%, soit 191,00 €* 6%= 11,46 €

La cotisation d’allocations familiales est calculée au taux majoré de 5,25%, soit les 2 lignes suivantes :

- Au taux de 3,45%, soit 191,00 €* 3,45%= 6,59 €

- Au taux de 1,80%, soit 191,00 €* 1,80%= 3,44 €