La régularisation du plafond de la sécurité sociale

Le principe de la régularisation progressive du plafond

- Les cotisations dues dans la limite du plafond sont régularisées chaque mois, de manière progressive en comparant la somme des bases de calcul des cotisations et la somme des plafonds applicables sur les mois écoulés depuis le début de l'année. La différence éventuellement constatée fait l’objet d’un versement complémentaire.

En pratique, l’employeur doit comparer à chaque échéance de paie la somme des rémunérations dues depuis le début de l’année, ou la date de l'embauche si elle est postérieure, et la somme des plafonds applicables au titre de l’ensemble de cette période d’emploi :

- Si la somme des rémunérations est inférieure à la somme des plafonds, l'assiette plafonnée à retenir pour une échéance de paie donnée est égale à la somme des rémunérations, diminuée du montant des assiettes plafonnées appliquées sur chaque échéance de paie précédente ;

- Si la somme des rémunérations est supérieure à la somme des plafond, l'assiette plafonnée à retenir pour une échéance de paie donnée est égale à la somme des plafonds, diminuée du montant des assiettes plafonnées appliquées sur chaque échéance de paie précédente.

Précision importante :

- Les rémunérations prises en compte sont l’ensemble des rémunérations dues par un même employeur à un même salarié, y compris au titre de plusieurs contrats, successifs ou non.

Exemples chiffrés

Exemple 1 : traitement du BOSS

Un salarié est embauché le 1er janvier 2024.

Il travaille à temps plein, sans absence, jusqu’au 1er mai 2024.

- Pour le mois de janvier, sa rémunération est de 2 000 €. L’ensemble de la rémunération est soumis à cotisations. Son assiette plafonnée est de 2 000 € ;

- Pour le mois de février, sa rémunération est de 4 000 € : la somme des rémunérations dues depuis le début de l’année, soit 6 000 €, est inférieure à la somme des plafonds sur cette période (3 864 × 2 = 7 728 €). L’assiette des cotisations plafonnées est donc égale à 6 000 – 2000 = 4 000 € ;

- Pour le mois de mars, sa rémunération est de 5 800 € : la somme des rémunérations dues depuis le début de l’année, soit 11 800 €, est supérieure à la somme des plafonds sur cette période (3 864 × 3 = 11 592 €). L’assiette des cotisations plafonnées est donc égale à 11 592 – 4 000 – 2 000 = 5 592 € ;

- Pour le mois d’avril, sa rémunération est de 2 500 € : la somme des rémunérations dues depuis le début de l’année, soit 14 300 €, est inférieure à la somme des plafonds sur cette période (3 864 × 4 = 15 456 €). L’assiette des cotisations plafonnées est donc égale à 14 300 – 5 592 – 4 000 – 2 000 = 2 708 €.

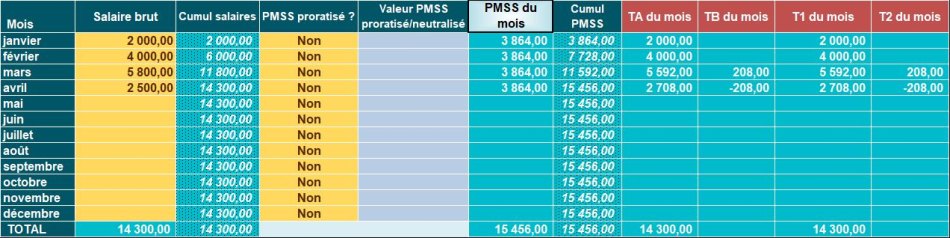

Exemple 1 : traitement avec notre outil

Explications :

- En janvier 2024 : le total des salaires est inférieur au cumul des PMSS, les cotisations sont calculées sur la TA (et T1), aucune cotisation ne se calcule sur la TB ou T2 ;

- En février 2024 : le total des salaires est inférieur au cumul des PMSS, les cotisations sont calculées sur la TA (et T1), aucune cotisation ne se calcule sur la TB ou T2. L’assiette des cotisations plafonnées est donc égale à 6 000 – 2000 = 4 000 € ;

- En mars 2024 : le total des salaires est supérieur au cumul des PMSS, les cotisations sont calculées sur la TA (et T1) à hauteur de la valeur maximale cumulée (soit 11.592 €. Le cumul des salaires étant de 11.800 €, des cotisations se calculent sur la TB ou T2, avec une base de 208 € (11.800 €- 11.592€.

- En avril 2024 : le total des salaires est inférieur au cumul des PMSS, les cotisations sont calculées sur la TA (et T1), aucune cotisation ne doit avoir été calculées sur la TB ou T2. Nous régularisons l’assiette TB et T2, à raison d’une valeur négative de « -208€ », valeur que nous ajoutons à la base TA et T1, permettant d’aboutir à la valeur de 2.708 € (2.500 € (salaire du mois) + 208 € régularisation TB et T2).

Exemple 2 : traitement du BOSS

Un salarié est embauché le 1er janvier 2024.

Il travaille à temps plein, sans absence, jusqu’au 1er mai 2024.

- Pour le mois de janvier, sa rémunération est de 4 000 €. L’assiette des cotisations plafonnées est de 3 864 €.

- Pour le mois de février, sa rémunération est de 2 000 € : la somme des rémunérations dues depuis le début de l’année, soit 6 000 €, est inférieure à la somme des plafonds sur cette période (en 2024, 3 864 × 2 = 7 728 €). L’assiette des cotisations plafonnées est donc égale à 6 000 – 3 864 = 2 136 €.

- Pour le mois de mars, sa rémunération est de 2 500 € : la somme des rémunérations dues depuis le début de l’année, soit 8 500 €, est inférieure à la somme des plafonds sur cette période (en 2024, 3 864 × 3 = 11 592 €). L’assiette des cotisations plafonnées est donc égale à 8 500 – 2 136 – 3 864 = 2 500 €.

- Pour le mois d’avril, sa rémunération est de 4 500 € : la somme des rémunérations dues depuis le début de l’année, soit 13 000 €, est inférieure à la somme des plafonds sur cette période (en 2024, 3 864 × 4 = 15 456 €). L’assiette des cotisations plafonnées est donc égale à 13 000 – 2 500 – 2 136 – 3 864 = 4 500 €.

Exemple 2 : traitement avec notre outil

Explications :

- En janvier 2024 : le total des salaires est supérieur au cumul des PMSS, les cotisations sont calculées sur la TA (et T1) avec une assiette de 3.864 € (soit le PMSS), des cotisations se calculent sur la TB ou T2 à hauteur de 136 € (4.000 € (salaire brut) moins base TA (3.864 €) ;

- En février 2024 : le total des salaires est inférieur au cumul des PMSS, les cotisations sont calculées sur la TA (et T1), aucune cotisation ne doit avoir été calculées sur la TB ou T2. Nous régularisons l’assiette TB et T2, à raison d’une valeur négative de « -136 € », valeur que nous ajoutons à la base TA et T1, permettant d’aboutir à la valeur de 2.136 € (2.000 € (salaire du mois) + 136 € régularisation TB et T2) ;

- En mars 2024 : le total des salaires est inférieur au cumul des PMSS, les cotisations sont calculées uniquement sur la TA (et T1), aucune cotisation ne se calcule sur la TB ou T2 ;

- En avril 2024 : le total des salaires est inférieur au cumul des PMSS, les cotisations sont calculées uniquement sur la TA (et T1), aucune cotisation ne se calcule sur la TB ou T2 ;

Références

Mise à jour du BOSS, du 1er juillet 2024, thématique « Assiette générale »