Présentation du contexte

Nous supposerons le contexte suivant :

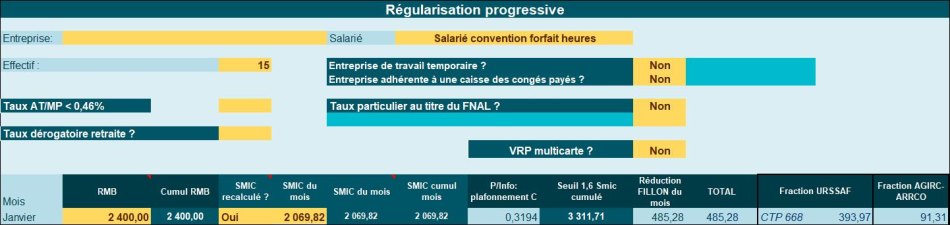

- Un salarié exerce son activité dans une entreprise comptant un effectif de 15 salariés, selon une convention de forfait hebdomadaire de 41 heures ;

- En ce qui concerne le taux de majoration des heures supplémentaires, l’entreprise applique les taux de majoration légaux actuellement en vigueur (25% pour les 8 premières heures et 50% au-delà) ;

- Le traitement est supposé concerner le mois de janvier 2024 ;

- La rémunération de base est supposée fixée à 2.400,00 € brut/mois.

Dispositifs de réductions de charges

Réduction Fillon

Smic de référence

Lorsqu’un salarié est sous convention de forfait heures hebdomadaires, dont la valeur excède la durée légale, il convient alors de considérer que la pondération du Smic s’effectue de façon identique à celle pratiquée dans le cadre d’heures supplémentaires structurelles.

- La convention de forfait hebdomadaire (41h/semaine) permet de déterminer le nombre d’heures supplémentaires « structurelles » de (41h-35h) * 52 semaines/12 mois= 26 heures ;

- Détermination du Smic mensuel de référence : (Smic mensuel temps plein) + (26,00 * 11,65 €) =2.069,82 €

Calcul réduction Fillon

- Le salarié ouvre droit au bénéfice d’une réduction Fillon de 485,28 € (Coefficient C= 0,2022).

Sur le bulletin de paie, cette réduction Fillon se cumule avec la déduction forfaitaire patronale TEPA (26h *1,50€= 39 €), conduisant à une valeur globale de 524,28 €.

Taux cotisations allocations familiales et maladie

Smic mensuel de référence pour cotisations d’allocations familiales et maladie

Lorsqu’un salarié est sous convention de forfait heures hebdomadaires, dont la valeur excède la durée légale, il convient alors de considérer que la pondération du Smic s’effectue de façon identique à celle pratiquée dans le cadre d’heures supplémentaires structurelles.

- La convention de forfait hebdomadaire (41h/semaine) permet de déterminer le nombre d’heures supplémentaires « structurelles » de (41h-35h) * 52 semaines/12 mois= 26 heures ;

- Détermination du Smic mensuel de référence : (Smic mensuel temps plein) + (26,00 * 11,52 €) =2.046,72 €

Taux AF

- Le salarié ouvre droit à l’application du taux réduit sur les cotisations d’allocations familiales, compte tenu de valeur de la rémunération brute et du Smic de référence retenu ce mois-ci.

Taux maladie

- Le salarié ouvre droit à l’application du taux réduit sur les cotisations maladie, compte tenu de valeur de la rémunération brute et du Smic de référence retenu ce mois-ci.

Réduction de cotisations salariales pour heures supplémentaires

En application de l’instruction interministérielle n° DSS/5B/2024/71 du 29 mars 2024, nous effectuons les calculs suivants :

- Nous commençons par transformer la convention forfait hebdomadaire en heures à une valeur mensuelle ;

- Si le salarié travaille 41 heures/semaines, sont déclenchées mensuellement des heures supplémentaires à raison de 6h*52semaines/12 mois, soit 26 heures ;

- Ce qui implique un rythme mensuel de 151,67h+26h= 177,67 h

- Ces heures bénéficient d’une majoration de 25% qui entraîne une pondération de 1,25 ;

- La durée « totale de travail prise en compte est donc de 151,67 + (26,00 x 1,25) = 184,17 heures ;

- La rémunération horaire correspondante de 2.400 / 184,17 = 13,03 €

- La rémunération des heures supplémentaires à retenir pour le calcul de l’exonération s’élève donc à 26,00 x (13,03 € x 1,25) ou 26*16,29 € = 423,54 €.

Extrait de l’instruction interministérielle

OUI. Les heures supplémentaires incluses dans les conventions de forfait en heures sont éligibles à l’exonération. Il s’agit des heures prévues au-delà la durée légale de travail rapportée sur la période de référence (soit 151,67 heures si le forfait est mensuel et 1 607 heures si le forfait est annuel). La rémunération du salarié ayant conclu une convention de forfait étant, par définition, forfaitaire et non horaire, une rémunération horaire doit être définie à partir de la rémunération globale et en tenant compte de la majoration de rémunération dont bénéficient les heures supplémentaires incluses dans celui-ci. La rémunération des heures réalisées au-delà de la durée légale correspond au rapport entre d’une part le nombre d’heures effectuées, pour la détermination duquel le nombre d’heures supplémentaires est majoré d’un facteur égal à la majoration salariale applicable, et d’autre part la rémunération totale. Exemple : pour un salarié ayant un forfait de 175 heures par mois, rémunéré 2 700 € par mois, le forfait représente une durée de travail supérieure de 23,33 heures à la durée légale. Sauf taux conventionnel différent, la majoration des heures supplémentaires est de 25 % (pour les 8 premières heures supplémentaires par semaine). Après pondération d’un facteur 1,25 pour ces 23,33 heures supplémentaires, la « durée totale de travail » prise en compte est donc de 151,67 + 23,33 x 1,25 = 180,83 heures et la rémunération horaire correspondante de 2 700 / 180,83 = 14,93 €. La rémunération des heures supplémentaires à retenir pour le calcul de l’exonération s’élève donc à 23,33 x 14,93 x 1,25 = 435,40 €. (…)

Les salariés ayant conclu une convention de forfait en jours sur l’année ne peuvent pas effectuer d’heures supplémentaires, mais ils peuvent bénéficier de l’exonération au titre des jours de repos auxquels ils renoncent en contrepartie d’une majoration de leur rémunération, au-delà de 218 jours par an.