Préambule

Une précédente publication sur notre site vous présente les notions générales concernant le BOSS…

Le BOSS est en ligne !

Le BOSS (Bulletin Officiel de la Sécurité Sociale) est en ligne depuis le 8 mars 2021. Notre actualité vous en présente le contenu ainsi que les objectifs, nous reviendrons en détails sur certaines thématiques très prochainement.

Principes généraux

Références BOSS : points n°1200 à 1220

- Les cotisations dues dans la limite du plafond sont régularisées chaque mois ;

- De manière progressive en comparant la somme des bases de calcul des cotisations et la somme des plafonds applicables sur les mois écoulés depuis le début de l'année ;

- La différence éventuellement constatée fait l’objet d’un versement complémentaire.

Modalités pratiques

En pratique, l’employeur doit comparer à chaque échéance de paie la somme des rémunérations dues depuis le début de l’année, ou la date de l'embauche si elle est postérieure, et la somme des plafonds applicables au titre de l’ensemble de cette période d’emploi.

2 situations sont ainsi envisageables :

- Si la somme des rémunérations est inférieure à la somme des plafonds, l'assiette plafonnée cumulée à retenir pour une échéance de paie donnée est égale à la somme des rémunérations, l’assiette plafonnée du mois correspond à la somme des rémunérations diminuée du montant des assiettes plafonnées appliquées sur chaque échéance de paie précédente ;

- Si la somme des rémunérations est supérieure à la somme des plafond, l'assiette plafonnée cumulée à retenir pour une échéance de paie donnée est égale à la somme des plafonds, l’assiette plafonnée du mois correspond à la somme des plafonds diminuée du montant des assiettes plafonnées appliquées sur chaque échéance de paie précédente.

Les rémunérations prises en compte sont l’ensemble des rémunérations dues par un même employeur à un même salarié, y compris au titre de plusieurs contrats, successifs ou non.

Exemples concrets

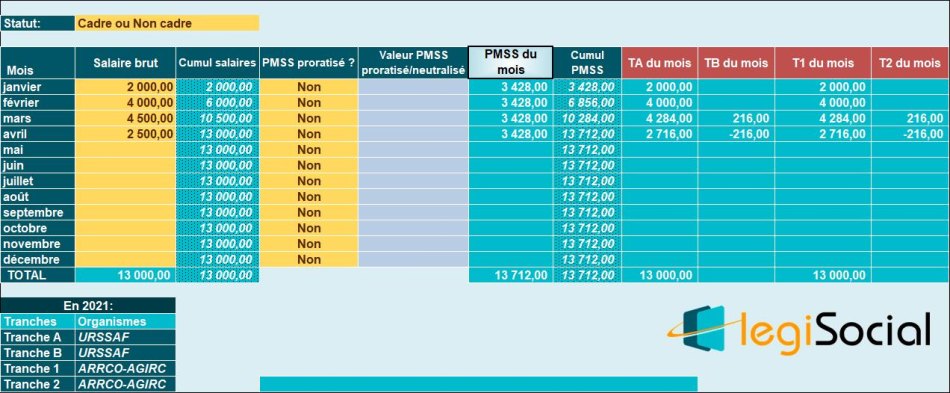

Exemple 1

Présentation du contexte

- Un salarié est embauché le 1er janvier 2021 ;

- Il travaille à temps plein, sans absence, jusqu’au 1er mai 2021.

- La valeur du plafond mensuel en 2021 est de 3.428 €.

Pour le mois de janvier, sa rémunération est de 2 000 €

- L’ensemble de la rémunération est soumis à cotisations. Son assiette plafonnée est de 2 000 €.

Pour le mois de février, sa rémunération est de 4 000 €

- La somme des rémunérations dues depuis le début de l’année, soit 6 000 €, est inférieure à la somme des plafonds sur cette période (3 428 × 2 = 6 856 €). L’assiette des cotisations plafonnées est donc égale à 6 000 – 2000 = 4 000 €.

Pour le mois de mars, sa rémunération est de 4 500 €

- La somme des rémunérations dues depuis le début de l’année, soit 10 500 €, est supérieure à la somme des plafonds sur cette période (3 428 × 3 = 10 284 €). L’assiette des cotisations plafonnées est donc égale à 10 284 – 4 000 – 2 000 = 4 284 €.

Pour le mois d’avril, sa rémunération est de 2 500 €

- La somme des rémunérations dues depuis le début de l’année, soit 13 000 €, est inférieure à la somme des plafonds sur cette période (3 428 × 3 = 13 712 €). L’assiette des cotisations plafonnées est donc égale à 13 000 – 4 284 – 4 000 – 2 000 = 2 716 €.

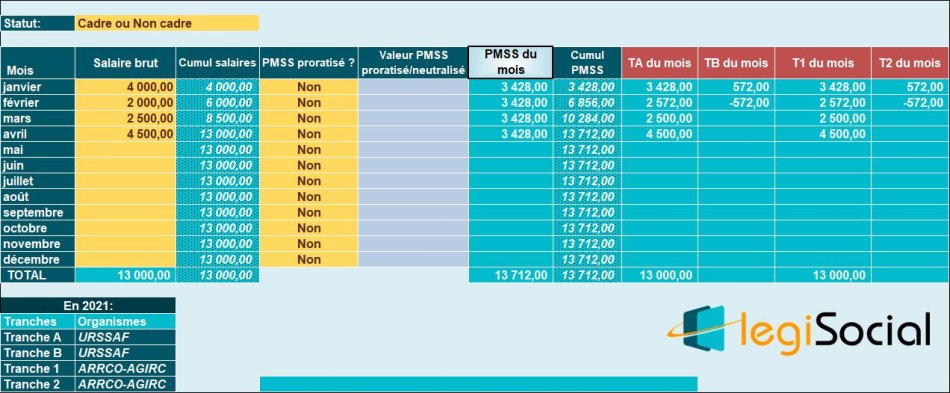

Exemple 2

Présentation du contexte

- Un salarié est embauché le 1er janvier 2021 ;

- Il travaille à temps plein, sans absence, jusqu’au 1er mai 2021.

- La valeur du plafond mensuel en 2021 est de 3.428 €.

Pour le mois de janvier, sa rémunération est de 4 000 €.

- L’assiette des cotisations plafonnées est de 3 428 €.

Pour le mois de février, sa rémunération est de 2 000 €

- La somme des rémunérations dues depuis le début de l’année, soit 6 000 €, est inférieure à la somme des plafonds sur cette période (en 2021, 3 428 × 2 = 6 856 €). L’assiette des cotisations plafonnées est donc égale à 6 000 – 3 428 = 2 572 €.

Pour le mois de mars, sa rémunération est de 2 500 €

- La somme des rémunérations dues depuis le début de l’année, soit 8 500 €, est inférieure à la somme des plafonds sur cette période (en 2021, 3 428 × 3 = 10 284 €). L’assiette des cotisations plafonnées est donc égale à 8 500 – 2 572 – 3 428 = 2 500 €.

Pour le mois d’avril, sa rémunération est de 4 500 €

- La somme des rémunérations dues depuis le début de l’année, soit 13 000 €, est inférieure à la somme des plafonds sur cette période (en 2021, 3 428 × 3 = 13 712 €). L’assiette des cotisations plafonnées est donc égale à 13 000 – 2 500 – 2 572 – 3 428 = 4 500 €.

Texte de référence

Article R. 242-2 du code de la sécurité sociale

Article R242-2

Modifié par Décret n°2019-1050 du 11 octobre 2019 - art. 1

- – Les cotisations d'assurance vieillesse mentionnées au premier alinéa de l'article L. 241-3 et au a du 1° du II de l'article L. 741-9 du code rural et de la pêche maritime sont calculées chaque mois, dans la limite de la valeur mensuelle du plafond mentionné au même alinéa.

Le plafond retenu pour chaque paie est ajusté prorata temporis, en fonction de la périodicité de la paie, pour les salariés mentionnés aux articles L. 3242-3 et L. 7313-7 du code du travail et à hauteur de 50 % pour les salariés mentionnés à l'article L. 3242-4 du même code.

Lorsque le contrat de travail d'un salarié ne couvre pas l'intégralité des périodes mentionnées aux deux précédents alinéas, les plafonds mentionnés aux mêmes alinéas sont réduits à due proportion du nombre de jours de la période pendant laquelle les personnes sont employées.

Le plafond est également réduit :

– pour tenir compte des périodes d'activités partielles indemnisées dans les conditions fixées à l'article L. 5122-1 du code du travail, en cas d'intempéries, indemnisées dans les conditions fixées par les articles L. 5424-6 et suivants du code du travail ainsi que des périodes d'absence pour congés payés, lorsque les indemnités correspondantes sont versées à l'assuré par une caisse de congés payés créée en application de l'article L. 3141-30 du même code ;

– pour tenir compte de périodes d'absence n'ayant pas donné lieu à rémunération.

Pour les salariés mentionnés à l'article L. 3123-1 du code du travail autres que ceux mentionnés à l'article L. 242-10, l'employeur est en droit de corriger le plafond, sans pouvoir augmenter sa valeur mensuelle, à due proportion de la durée de travail inscrite à leur contrat de travail au titre de la période où ils sont présents dans l'entreprise, majorée du nombre d'heures complémentaires au sens des articles L. 3123-8, L. 3123-20, L. 3123-21 et L. 3123-28 du code du travail effectuées au cours de la période mentionnée aux deux premiers alinéas, rapportée à celle correspondant à la plus courte des durées mentionnées au 1° de l'article L. 3123-1 du code du travail.

- – Les cotisations calculées dans la limite d'un plafond annuel sont régularisées chaque mois.

L'employeur fait masse, à chaque échéance de cotisations, des sommes dues au titre des périodes de travail comprises entre cette échéance et le premier jour de l'année ou le jour de l'embauche, si elle est postérieure, et calcule les cotisations sur la partie de cette masse qui ne dépasse pas la somme des plafonds périodiques applicables à ces mêmes périodes.

La différence éventuelle, entre le montant des cotisations ainsi déterminé et le montant de celles qui ont été précédemment versées, fait l'objet d'un versement complémentaire.

Ce complément est versé aux échéances prévues, selon le cas, à l'article R. 243-6, à l'article R. 243-6-1 ou à l'article R. 243-7.

III.-Les dispositions du présent article ne sont pas applicables aux travailleurs à domicile mentionnés au 1° de l'article L. 311-3, ni aux assurés pour lesquels des cotisations forfaitaires sont fixées.

Conformément à l'article 6 du décret n° 2019-1050 du 11 octobre 2019, ces dispositions sont applicables à compter du 1er janvier 2020.

Les exceptions

Ne sont pas éligibles au principe de régularisation de plafond, les catégories suivantes :

- Les salariés bénéficiant de taux, d’assiettes ou de montants spécifiques ou forfaitaires de cotisations ;

- Ainsi que les travailleurs à domicile

Pour ces salariés, le plafond applicable lors de chaque paie ne prend pas en compte le ou les plafonds appliqués lors des échéances précédentes.