Présentation du contexte

- Soit une entreprise comptant un effectif inférieur à 50 salariés ;

- Les taux de cotisations situées dans le champ du dispositif d’exonération sont celles de « droit commun » (le taux AT est supposé fixé à 1%, seul la valeur de 0,69% sera retenue dans le calcul de l’exonération) ;

- L’employeur appartient aux secteurs d’activité dit « S1 » ;

- La rémunération brute soumise aux cotisations est de 2.001,24 € (soit 1,3 fois le Smic mensuel temps plein) ;

- Le salarié exerce son activité sur la base de la durée légale (aucune proratisation du PMSS n’est donc nécessaire) ;

- Le calcul est réalisé sur le mois de février 2020 uniquement.

Montant de l’exonération Covid

Déduction exonération ou réduction

L’instruction nous confirme que :

- Dans le cas où une autre exonération ou réduction de cotisations s’applique sur les mêmes rémunérations ;

- Le montant de l’exonération est égal au montant des cotisations et contributions restant dues après application de ces autres exonérations ou réductions.

Précision importante

- Lorsque ces exonérations sont applicables sur une base annualisée (comme la réduction Fillon ou l’exonération LODEOM par exemple) ;

- Le montant des cotisations et contributions restant dues est déterminé au vu du niveau d’exonération ou de réduction calculé pour chacun des mois ouvrant droit à l’exonération Covid, sans tenir compte de la valeur finale de l’exonération calculée au titre de ce mois compte tenu de la régularisation de la valeur de l’exonération au terme de l’exercice.

Chiffrage exonération Covid

- L’instruction nous confirme une exonération sur la base d’un taux de 26,04% (compte tenu de l’application des réductions de taux des cotisations d’allocations familiales et maladie) ;

- Cette exonération est appliquée après déduction de la réduction Fillon du mois, chiffrée à 200,52 € compte tenu de la rémunération du salarié ;

- Conduisant à une valeur de 320,60 € (pour être précis, une exonération de 1.282,40 € sur 4 mois d’application).

Chiffrages avec nos outils

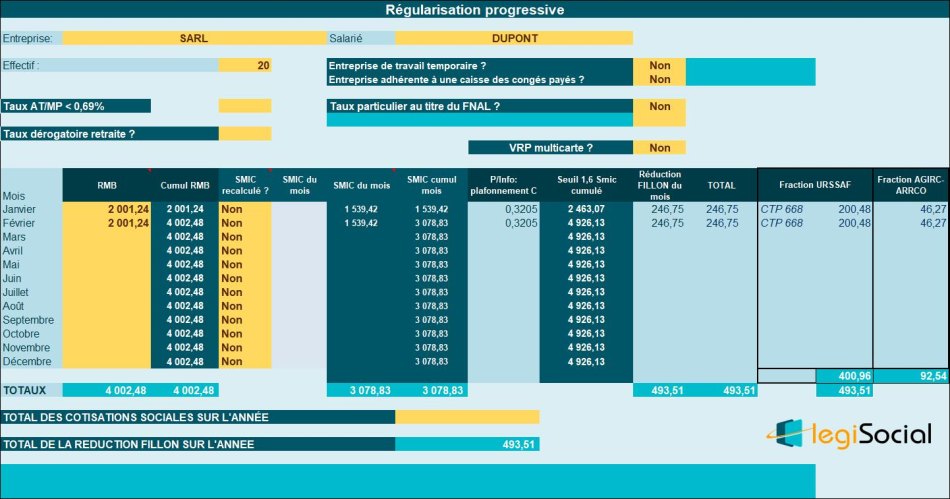

Réduction Fillon du mois

- Nous avons supposé que la rémunération du salarié était stable depuis janvier 2020, soit à hauteur de 2.001,24 € ;

- Seule la fraction URSSAF de la réduction Fillon est prise en considération, soit 200,48 € (la circulaire indiquant la valeur de 200,52 €, soit un écart minime de 0,04€).

Exonération Covid

Explications

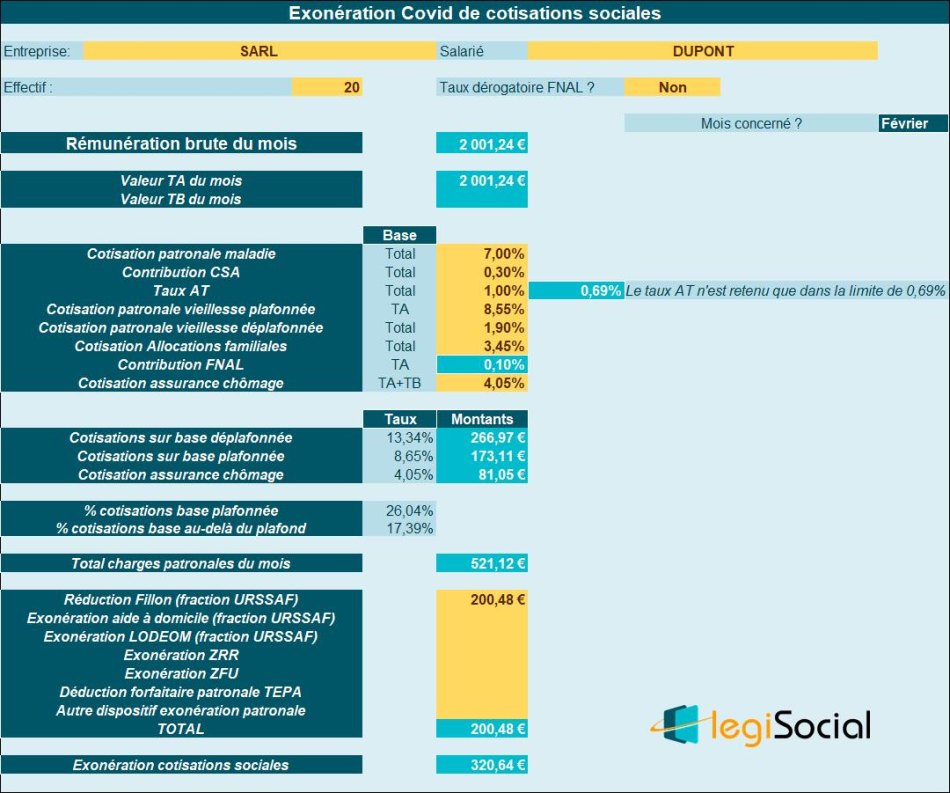

- L’exonération s’applique sur la base d’un taux de 26,04% (compte tenu de l’application des réductions de taux des cotisations d’allocations familiales et maladie) ;

- Cette exonération est appliquée après déduction de la réduction Fillon du mois, chiffrée à 200,48 € compte tenu de la rémunération du salarié ;

- Conduisant à une valeur de 320,64 € (au lieu de 320,60 € comme indiqué sur l’instruction, soit un écart minime de 0,04€).

Pourquoi cet écart de 0,04 € ?

Afin de déterminer le montant de l’exonération Covid, l’instruction détermine la réduction Fillon sur la base d’un coefficient C déterminé comme suit :

- C (0,2604/0,6) *[(1,6 * 151,67€*10,15€/2.001,24) -1], soit un taux de 10,02 % donnant lieu à une réduction Fillon de 10,02%*2.001,24 €= 200,52 €

Le « souci » est qu’en application de la répartition de la réduction Fillon (fraction URSSAF/fraction AGIRC-ARRCO), et dans le respect des directives de l’URSSAF sur son site, nous devons appliquer le calcul suivant :

Pour les entreprises de moins de 50 salariés :

- Pour l’Urssaf : (0,2604 / 0,3205) x montant global de la réduction ;

- Pour l’institution de retraite complémentaire : (0,0601 / 0,3205) x montant global de la réduction.

En conséquence, nos calculs sont les suivants :

Temps numéro 1 : détermination du montant global de la réduction :

- C (0,3205 /0,6) *[(1,6 * 151,67€*10,15€/2.001,24) -1], soit un taux de 12,33 % donnant lieu à une réduction Fillon globale de 12,32%*2.001,24 €= 246,65 €

Temps numéro 2 : détermination de la fraction URSSAF :

- Fraction URSSAF= (0,2604 / 0,3205) x montant global de la réduction ;

- Soit présentement : (0,2604 / 0,3205) x 246,65 €= 200,48 € (nous retrouvons la différence de 0,04 € signalée plus haut).

Référence

Instruction n° DSS/5B/SAFSL/2020/160 du 22 septembre 2020