Quelle réduction de cotisations sur les heures supplémentaires si la rémunération excède le plafond de sécurité sociale en 2021 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Principe général

- Le taux d’exonération est égal à la somme des taux de chacune des cotisations salariales d’assurance vieillesse dues par le salarié ;

- Ce taux ne peut toutefois pas être supérieur à 11,31 %, soit la somme des taux de cotisations applicables dans le cas général pour une rémunération inférieure au plafond de la sécurité sociale : 7,3 % d’assurance vieillesse de base, et 4,01 % au titre des cotisations d’assurance vieillesse complémentaire.

Rémunération > PMSS

- Lorsque la rémunération excède le PMSS (Plafond Mensuel de Sécurité Sociale) ;

- La rémunération versée au titre des heures supplémentaires est exonérée de cotisations salariales à hauteur des cotisations dues, dans la limite de 11,31%.

Toutefois, dans la mesure où les taux de cotisations salariales d’assurance vieillesse ne sont pas identiques pour la part de la rémunération inférieure et la part de la rémunération excédant le plafond, il convient de calculer l’exonération en fonction du taux moyen de cotisations salariales d’assurance vieillesse applicable sur l’ensemble de la rémunération.

Détermination du taux moyen

Ce taux moyen peut être calculé en rapportant le montant total des cotisations salariales d’assurance vieillesse dues au titre de l’ensemble de la rémunération, y compris celle afférente aux des heures supplémentaires, à cette même rémunération ;

En veillant à plafonner le taux, si nécessaire, à 11,31 %.

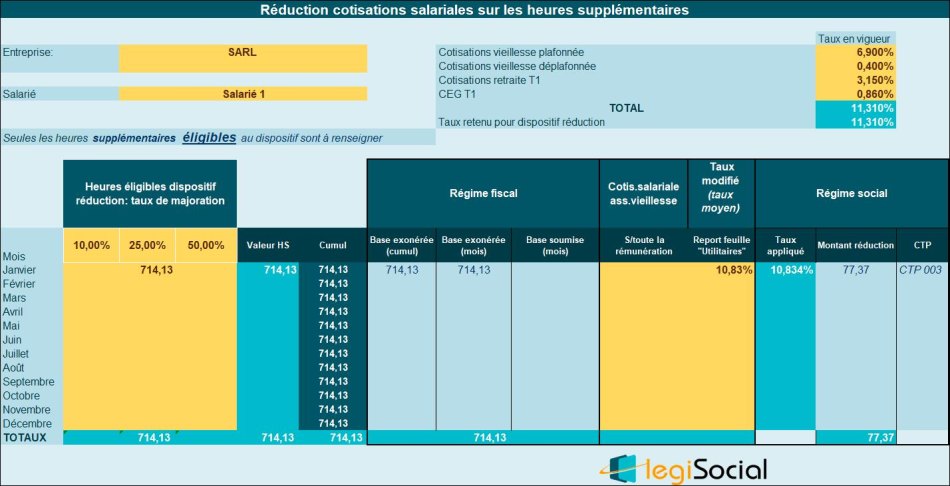

Exemple chiffré

Présentation du contexte

- Soit un salarié dont le salaire de base est de 5.000 € pour le mois de janvier 2021 ;

- Ce salarié exerce son activité sur la base de 39h/semaine, les heures supplémentaires structurelles sont payées de façon lissée, soit 17,33h/mois avec un taux de majoration de 25% ;

- Permettant de déterminer un montant d’heures supplémentaires de 714,13 € ;

- Son salaire brut du mois devient donc 5.714,13 €.

Montant cotisations salariales

Le montant des cotisations salariales dues est égal à 619,06 € :

- Dont 387,71 € pour la partie de la rémunération inférieure au plafond de la sécurité sociale (soit un taux de cotisation effectif de 11,31 %) ;

- Et 231,36 € pour la partie de la rémunération supérieure à ce plafond (soit un taux de cotisation effectif de 10,12 %).

Taux moyen

- Le taux moyen effectif de cotisation est donc de 619,06 € / 5.714,13 € = 10,834 % ;

- C’est ce taux qui est appliqué à la rémunération des heures supplémentaires pour déterminer le montant de la réduction de cotisations salariales, soit 77,37 € présentement (714,13 €* 10,834%).

Détermination de ce taux moyen à l’aide de notre outil.

Détermination de la réduction de cotisations salariales en conséquence sur notre outil.

En résumé

Concrètement, en cas de rémunération excédant le PMSS, le taux moyen sera déterminé par la fraction suivante :

- (total des cotisations salariales calculées)/ rémunération brute soumise à cotisations salariales ;

- Avec un éventuel plafonnement à 11,31%.

Extrait de l’instruction interministérielle

Le taux d’exonération est égal à la somme des taux de chacune des cotisations salariales d’assurance vieillesse dues par le salarié. Toutefois, ce taux ne peut être supérieur à 11,31 %, soit la somme des taux de cotisations applicables dans le cas général pour une rémunération inférieure au plafond de la sécurité sociale : 7,3 % d’assurance vieillesse de base, et 4,01 % au titre des cotisations d’assurance vieillesse complémentaire. (…)

Lorsque la rémunération excède le plafond de la sécurité sociale, la rémunération versée au titre des heures supplémentaires est exonérée de cotisations salariales à hauteur des cotisations dues, dans la limite de 11,31% (voir la réponse à la question 13). Toutefois, dans la mesure où les taux de cotisations salariales d’assurance vieillesse ne sont pas identiques pour la part de la rémunération inférieure et la part de la rémunération excédant le plafond, il convient de calculer l’exonération en fonction du taux moyen de cotisations salariales d’assurance vieillesse applicable sur l’ensemble de la rémunération. Ce taux moyen peut être calculé en rapportant le montant total des cotisations salariales d’assurance vieillesse dues au titre de l’ensemble de la rémunération, y compris celle afférente aux des heures supplémentaires, à cette même rémunération. Le taux est si nécessaire limité à 11,31 %. Exemple : pour un salarié rémunéré 5 285,71 € par mois (soit un niveau supérieur au plafond de la sécurité sociale), dont 1 285,71 € est lié à la réalisation de 9 heures supplémentaires et assujetti sur cette rémunération uniquement à la cotisation d’assurance vieillesse de base et aux cotisation d’assurance vieillesse complémentaires dues à l’AGIRC-ARRCO, le montant des cotisations salariales dues est égal à 583,56 €, dont 387,34 € pour la partie de la rémunération inférieure au plafond de la sécurité sociale (soit un taux de cotisation effectif de 11,47 %) et 196,22 € pour la partie de la rémunération supérieure à ce plafond (soit un taux de cotisation effectif de 10,28 %). Le taux moyen effectif de cotisation est donc de 583,56 / 5 285,71 = 11,04 %. C’est ce taux qui est appliqué à la rémunération des heures supplémentaires pour déterminer le montant de l’allègement