Comment gérer la cotisation patronale maladie en 2019 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Présentation du contexte

Soit un salarié :

- Présent du 1er janvier au 31 décembre 2019 inclus ;

- N’ayant pas été absent ni avoir généré des heures supplémentaires ;

- Et dont la rémunération annuelle, supposée être de 45.000 € est versée comme suit :

| Mois | Salaire brut |

| Janvier | 5 000,00 |

| Février | 2 000,00 |

| Mars | 5 000,00 |

| Avril | 2 000,00 |

| Mai | 6 000,00 |

| Juin | 2 000,00 |

| Juillet | 5 000,00 |

| Août | 3 000,00 |

| Septembre | 6 000,00 |

| Octobre | 2 000,00 |

| Novembre | 5 000,00 |

| Décembre | 2 000,00 |

| Total | 45 000,00 |

Traitement

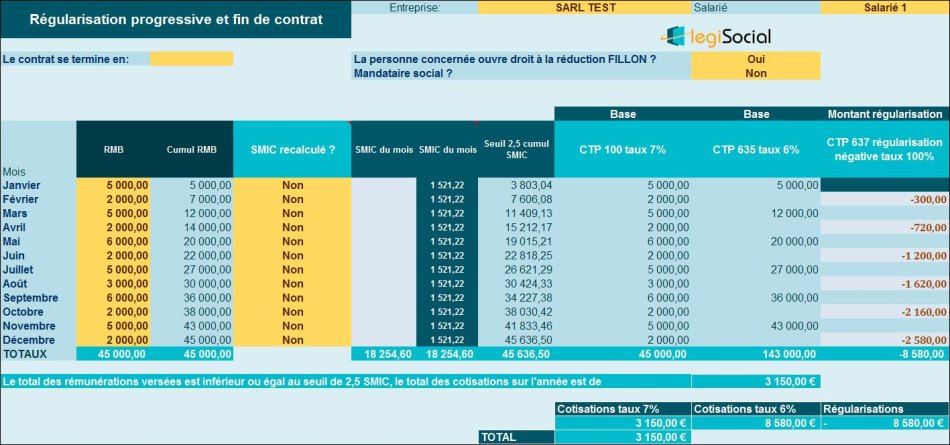

Nous supposerons que l’entreprise traite la cotisation patronale maladie de façon progressive, elle établit alors ce document de suivi :

Explications

Les salaires cumulés à la fin de chaque mois…

| Fin janvier | Le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 6% |

| Fin février | À la fin du mois de février, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 5.000 € * 6%= 300,00 € |

| Fin mars | À la fin du mois de mars, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6% depuis janvier : régularisation salaires de janvier à mars soit 12.000 € |

| Fin avril | À la fin du mois de avril, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 12.000 € * 6%= 720,00 € |

| Fin mai | À la fin du mois de mai, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6% depuis janvier : régularisation salaires de janvier à mai soit 20.000 € |

| Fin juin | À la fin du mois de juin, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 20.000 € * 6%= 1.200,00 € |

| Fin juillet | À la fin du mois de juillet, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6% depuis janvier : régularisation salaires de janvier à juillet soit 27.000 € |

| Fin aout | À la fin du mois d’août, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 27.000 € * 6%= 1.620,00 € |

| Fin septembre | À la fin du mois de septembre, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6% depuis janvier : régularisation salaires de janvier à septembre soit 36.000 € |

| Fin octobre | À la fin du mois d’octobre, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 36.000 € * 6%= 2.160,00 € |

| Fin novembre | À la fin du mois de novembre, le cumul des salaires est supérieur au cumul des Smic, la rémunération doit être soumise au taux majoré de 6% depuis janvier : régularisation salaires de janvier à novembre soit 43.000 € |

| Fin décembre | À la fin du mois de décembre, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 6% : régularisation de 43.000 € * 6%= 2.580,00 € |

TOTAL des cotisations maladie de l’année : 3.150,00 € soit

- 45.000 € * 7 % = 3.150 € ;

- + 143.000 € * 6%= 8.580,00 €

- - 8.580 € (régularisations)