Exemple 1 : salarié travaillant 35h/semaine et embauché le 1er janvier 2024

Explications

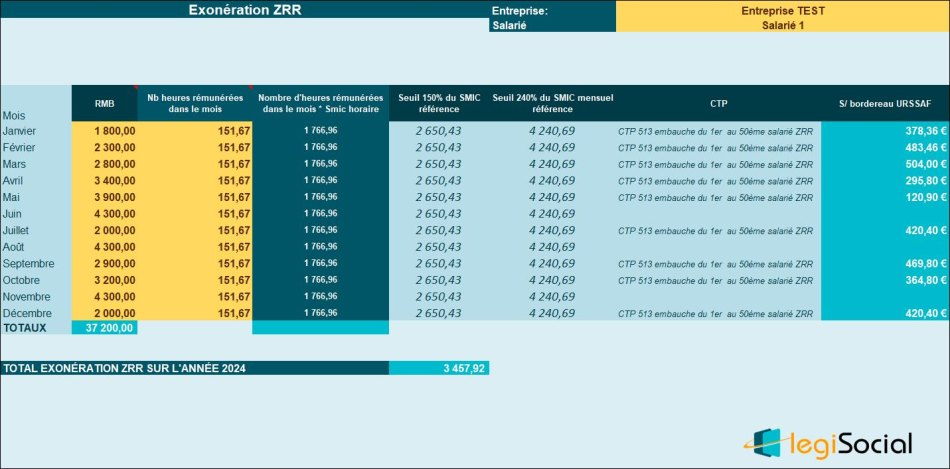

Rémunération inférieure à 150% Smic de référence

- Lorsque la rémunération est inférieure à 150% du Smic de référence, l’exonération est alors totale ;

- Exemple pour une rémunération de 1.800,00 €, exonération = 1.800 €* 21,02%= 378,36 €.

Rémunération supérieure à 150% Smic de référence et inférieure à 240% du Smic de référence

- Lorsque la rémunération est supérieure à 150% du Smic de référence, tout en étant inférieure à 240% du Smic de référence ;

- L’exonération est déterminée selon le coefficient (T/0,9) *((2,4*Smic