Chiffrage de la réduction générale des cotisations d'un contrat d'apprentissage en 2019

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Présentation du contexte

- Soit une apprentie qui perçoit une rémunération brute de 800 € ;

- Salarié embauchée sous contrat CDD d’un an, dans une entreprise de 10 salariés ;

- Ses seules absences sont liées aux congés payés ;

- Elle ne perçoit aucune prime sur l’année et n’est rémunérée pour aucune heure supplémentaire.

- Le Smic mensuel ne fait pas l’objet d’un recalcul

- La régularisation se fait selon le mode progressif

Nota : il s’agit d’un exemple concret proposé par les services de l’URSSAF, en date du 22 janvier 2019.

Détermination de la réduction Fillon sur l’année 2019

Rappels

La réduction Fillon s’applique présentement avec une extension aux cotisations retraite complémentaire et chômage dès le 1er janvier 2019.

Détermination de la réduction Fillon sur l’année

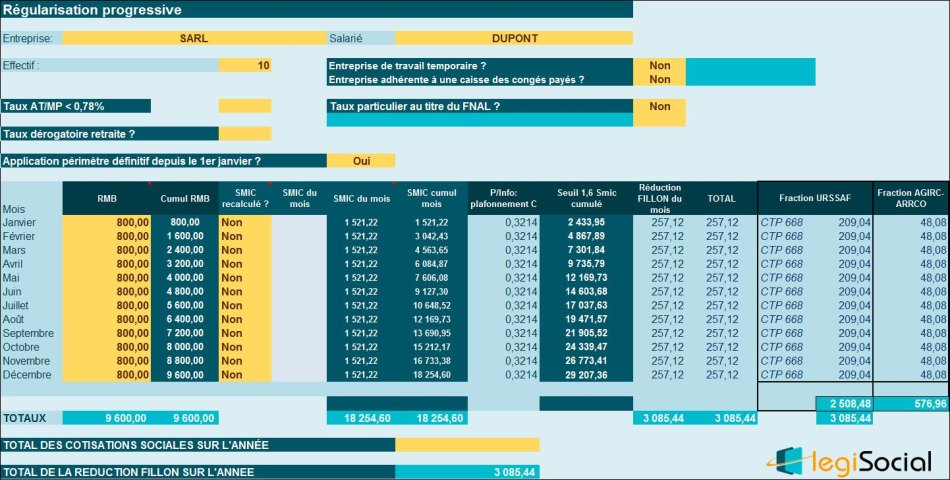

| Détermination de la réduction Fillon sur l’année | Dans le cas présent, la réduction Fillon est déterminée à périmètre complet depuis le 1er janvier 2019 La détermination de la réduction Fillon est déterminée comme suit : C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3214/0,6) × [(1,6 × 18.254,60 €/ 9.600 €)- 1] = 0,3214 (par effet du plafonnement du coefficient C). Ce qui donne une réduction FILLON de l’année 2019 de : 0,3214*9.600 €= 3.085,44 € |

Imputation de la réduction Fillon

| Imputation URSSAF/AGIRC-ARRCO | Pour la période 1er janvier au 31 décembre 2019 Le total des cotisations patronales est de 32,14 % Les cotisations URSSAF représentent 26,13% Peu importe le mois retenu, nous avons : Une réduction Fillon de 257,12 €

|

Notre outil Excel

L’outil Excel fourni avec notre outil consacré à la réduction Fillon vous donne le résultat suivant :

Simulateur de calcul de la réduction Fillon 2025

Principal dispositif de réduction de charges patronales, la réduction Fillon allège fortement le poids des charges patronales. Notre outil vous permet de gérer ce dispositif en sécurité en abordant de très nombreuses situations concrètes et chiffrées.

Extrait publication URSSAF :

Exemple 2

Soit une apprentie embauchée sous CDD d’un an en décembre 2018 dans une entreprise de 10 salariés. Elle est rémunérée 800 €/mois Ses seules absences sont liées aux congés payés. Elle ne perçoit aucune prime sur l’année et n’est rémunérée pour aucune heure supplémentaire.

Cas particulier où la réduction est appliquée également sur l’assurance chômage

Réduction du mois de janvier d’une apprentie

Réduction cotisations patronales de Sécurité sociale + CSA + Fnal + Agirc-Arcco :

Coefficient = 0,2809 / 0,6 x ((1,6 x 1 521,22 € / 800 € ) - 1) = 0,9562 limité au coefficient maximal de 0,2809.

0,2809 x 800 € = 224,72 €.Réduction cotisations patronales d’assurance chômage :

Coefficient = 0,0405 / 0,6 x (1,6 x 1 521,22 € / 800 € - 1) = 0,13786 limité au coefficient maximal de 0,0405.

Réduction : rémunération janvier

0,0405 x 800 € = 32,40 €

Réduction totale

224,72 € + 32,40 € = 257,12 €.

Ce qui sera imputé sur les cotisations versées à l’IRC sera ainsi calculé : 257,12 € x 0,0601 / 0,3214 = 48,08 €.

Ce qui sera imputé à l’URSSAF sera ainsi calculé : 257,12 € x 0,2613 / 0,3214 = 209,04 €.