Défiscalisation des heures supplémentaires : ne pas oublier la limite de 5.358 €/an

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

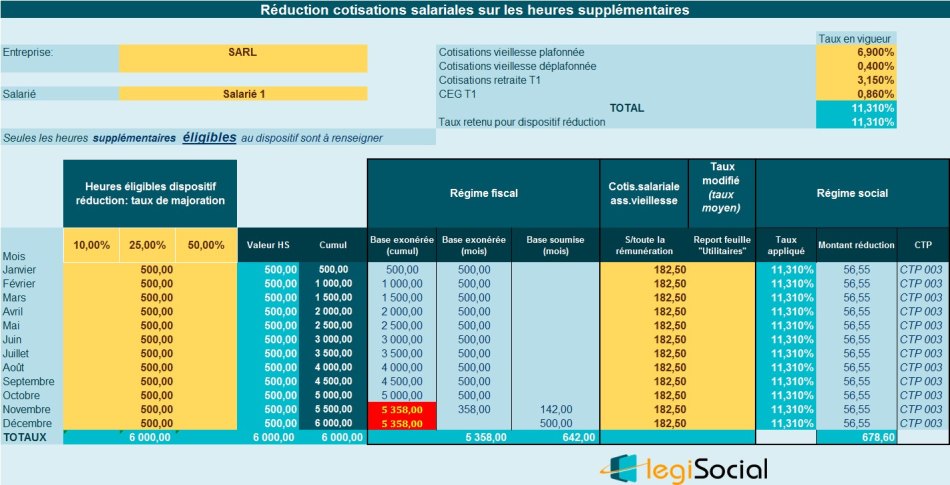

Présentation du contexte

- Soit un salarié exerçant son activité selon un rythme de 39h/semaine ;

- Sa rémunération de base est de 3.500 € ;

- La valeur mensuelle des heures supplémentaires est de 500€ ;

- Le taux de réduction de cotisations salariales de 11,31% est supposé en vigueur dans l’entreprise.

Tableau de surveillance

Conséquences

Conséquence 1

À la fin octobre 2019, le total des heures supplémentaires, valeur brute, exonérées d’impôt sur le revenu est de 5.000 €.

En conséquence, en novembre 2019, sur les 500 € d’heures supplémentaires :

- 358 € ouvrent droit à une exonération fiscale

- 142 € sont soumises à l’impôt sur le revenu, elles viennent augmenter le net imposable et sont soumises au prélèvement à la source.

Conséquence 2

Jusqu’à la fin octobre 2019, les heures supplémentaires bénéficient d’une exonération au titre de l’impôt sur le revenu.

En conséquence, les contributions CSG/CRDS sont calculées au taux unique de 9,70% et sont totalement non déductibles.

A partir du mois de novembre 2019, les heures supplémentaires ne bénéficiant plus de la défiscalisation seront prise en considération dans la base des sommes ayant qualité de revenu.

La base « particulière » CSG/CRDS totalement non déductibles ne sera donc plus utilisée en novembre et décembre 2019, et les heures supplémentaires abattues donneront lieu à détermination d’une CSG déductible au taux de droit commun.