Information

Une fiche pratique, publiée sur notre site, vous propose 11 exemples concrets, chiffrés et commentés sur ce sujet, vous pouvez la consulter au lien suivant :

Découvrir aussi

Comment gérer la défiscalisation des heures supplémentaires/complémentaires en 2020 avec la période d'urgence sanitaire ?

L’état d’urgence sanitaire vient de prendre fin le 10/07/2020 (à l’exception de 2 départements). Des conséquences importantes s’appliquent à la défiscalisation des heures supplémentaires et complémentaires, 11 exemples chiffrés vous éclairent.

Préambule

Tous les exemples que nous vous proposons sont bien entendu sous réserve des précisions attendues de l’administration fiscale notamment à ce propos.

Précisions

- Période urgence sanitaire : du 16 mars au 10 juillet 2020 inclus

- Périodes « hors urgence sanitaire » : du 1er février au 15 mars 2020 inclus, et du 11 juillet au 31 décembre 2020.

- Seuil exonération fiscale «hors » période urgence sanitaire : 5.358 € (valeur brute des heures supplémentaires ou complémentaires)

- Seuil exonération fiscale « durant » période urgence sanitaire : 8.037 € (valeur brute des heures supplémentaires ou complémentaires)

Exemples chiffrés

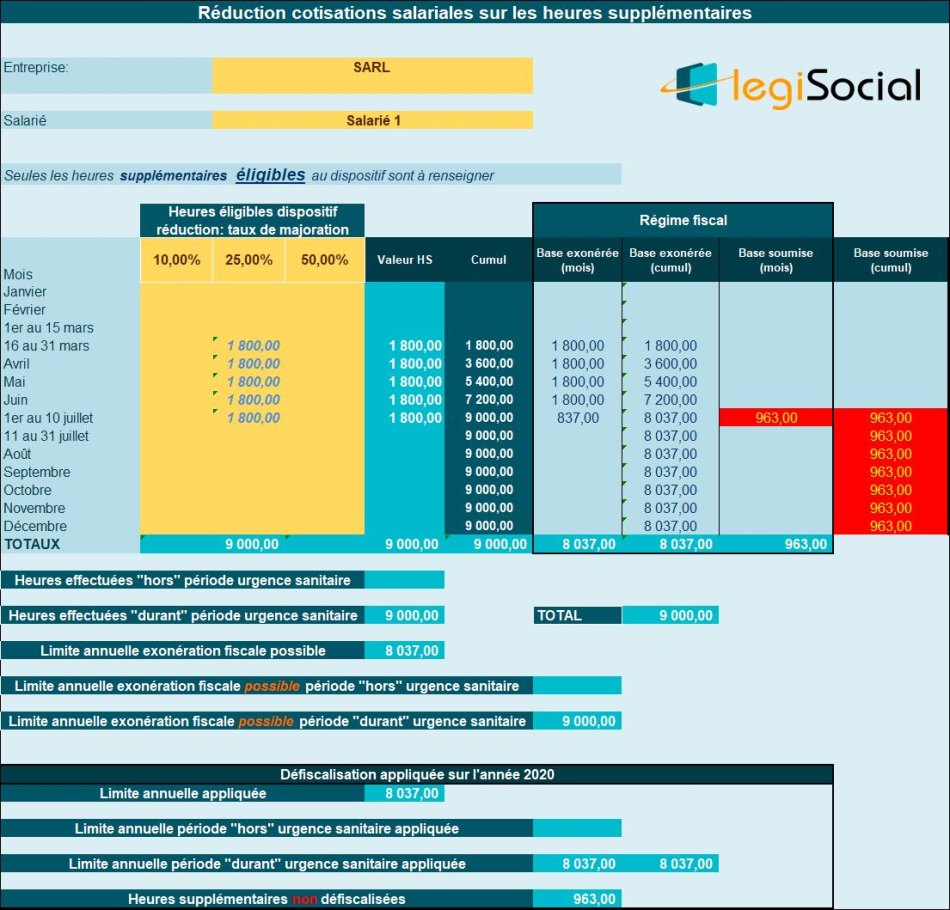

Exemple 1

Présentation du contexte

- Un salarié réalise des heures supplémentaires uniquement durant la période d’urgence sanitaire ;

- La valeur brute de ces heures supplémentaires est supposée être de 7.000 € ;

- La totalité de ces heures supplémentaires bénéficient d’une exonération fiscale en 2020.

Notre outil vous propose

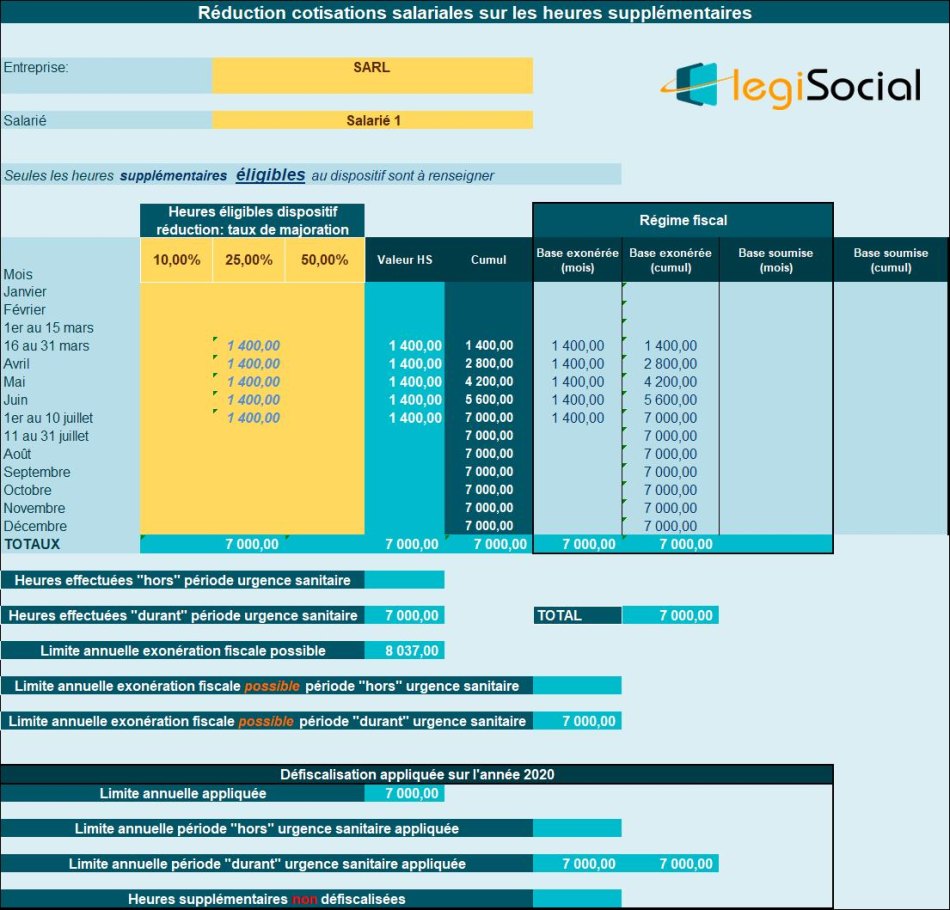

Exemple 2

Présentation du contexte

- Un salarié réalise des heures supplémentaires uniquement durant la période d’urgence sanitaire ;

- La valeur brute de ces heures supplémentaires est supposée être de 9.000 € ;

- La défiscalisation des heures supplémentaires est limitée à une valeur de 8.037 €, seront soumises à l’impôt sur le revenu 963 € d’heures supplémentaires.

Notre outil vous propose

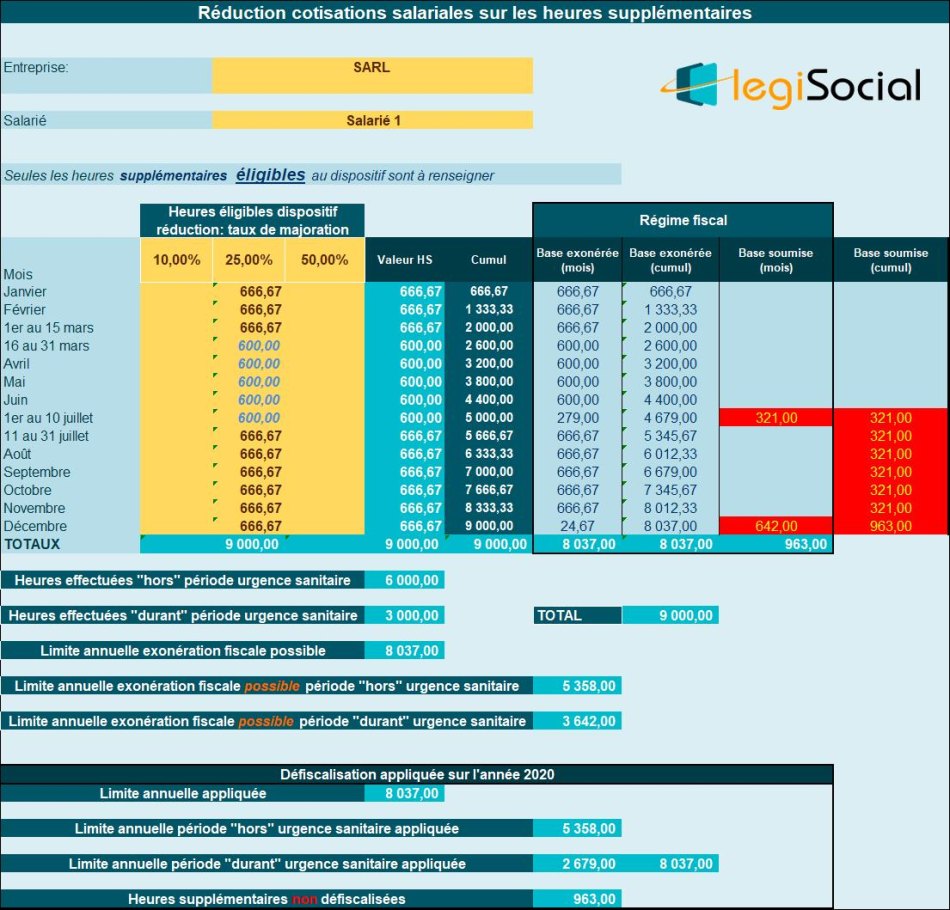

Exemple 3

Présentation du contexte

- Un salarié réalise des heures supplémentaires « hors » période d’urgence sanitaire et durant la période d’urgence sanitaire ;

- Durant les périodes « hors » urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 6.000 €;

- Durant la période d’urgence sanitaire, les heures supplémentaires ont une valeur annuelle brut de 3.000 €;

- La défiscalisation des heures supplémentaires est limitée à une valeur annuelle de 8.037 €, dont une limite fixée à 5.538 € pour la période « hors » urgence sanitaire ;

- Seront soumises à l’impôt sur le revenu : 963 € d’heures supplémentaires.

Notre outil vous propose