Quelles indemnités et allocations sont versées en cas d'activité partielle en 2019 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

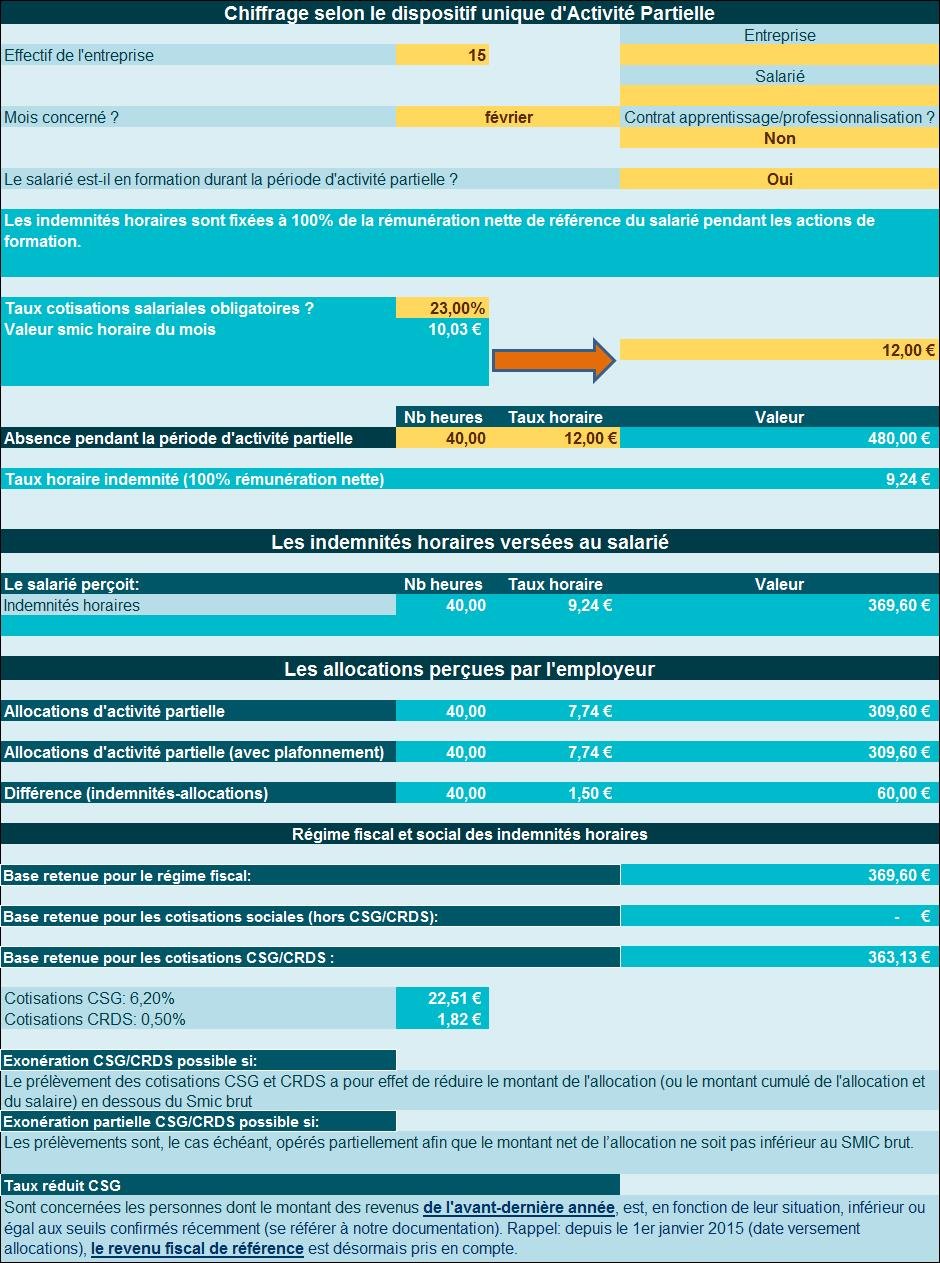

Exemple 1

Présentation du contexte

- Supposons une entreprise dont l’effectif est de 15 salariés ;

- Un salarié est placé en activité partielle pendant 30 heures durant le mois de février 2019 ;

- Sa rémunération habituelle est de 12,00 € de l’heure sur un rythme de 35h/semaine ;

- Le taux de cotisations salariales le concernant est de 23% ;

- Le taux horaire retenu est égal à 100% de sa rémunération nette (le salarié est en formation pendant la période d’activité partielle).

Les indemnités versées au salarié

Elles sont calculées sur 100% de la rémunération horaire nette, tenant compte d’un taux de cotisations salariales habituelle de 23%.

Dans notre exemple, cela correspond donc à 12,00 € * 77 %= 9,24 €.

Les allocations perçues par l’employeur

Compte tenu de l’effectif, l’employeur bénéficiera d’allocations à hauteur de 7,74 € par heure éligible.

Régime social et fiscal

Les allocations versées au salarié sont :

- Soumises à l’impôt sur le revenu ;

- Exonérées de toutes cotisations sociales (hors CSG et CRDS) ;

- Soumises aux cotisations CSG et CRDS au taux particulier de 6,70%, avec un abattement de 1,75%.

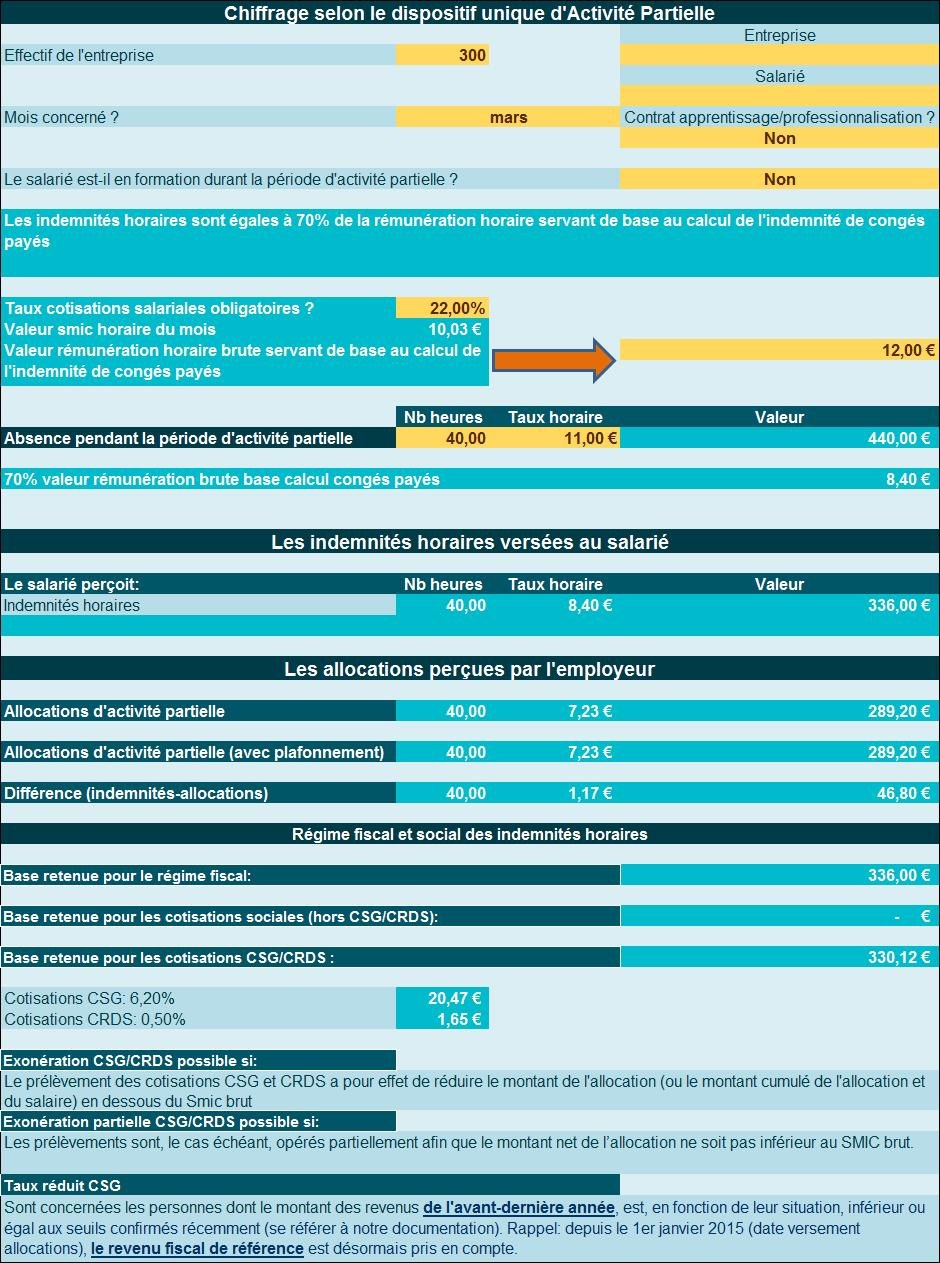

Exemple 2

Présentation du contexte

- Supposons une entreprise dont l’effectif est de 300 salariés ;

- Un salarié est placé en activité partielle pendant 40 heures durant le mois de mars 2019 ;

- Sa rémunération habituelle est de 11,00 € de l’heure sur un rythme de 35h/semaine ;

- Sa rémunération servant de base au calcul des congés payés est supposée être de 12€/heure ;

- Le taux de cotisations salariales le concernant est de 22% ;

- Le taux horaire retenu est égal à 70% de sa rémunération brute servant de base au calcul des congés payés.

Les indemnités versées au salarié

Elles sont calculées sur 70% de la rémunération horaire brute, servant de base au calcul de l’indemnité de congés payés.

Dans notre exemple, cela correspond donc à 12,00 € * 70,00 %= 8,40 €.

Les allocations perçues par l’employeur

Compte tenu de l’effectif, l’employeur bénéficiera d’allocations à hauteur de 7,23 € par heure éligible.

Régime social et fiscal

Les allocations versées au salarié sont :

- Soumises à l’impôt sur le revenu ;

- Exonérées de toutes cotisations sociales (hors CSG et CRDS) ;

- Soumises aux cotisations CSG et CRDS au taux particulier de 6,70%, avec un abattement de 1,75%.