Comment déterminer la réduction de cotisations des heures supplémentaires en cas de convention forfait heures ?

Depuis le 1er janvier 2019, les heures supplémentaires (et complémentaires) bénéficient d’une réduction de cotisations salariales. Notre fiche pratique vous aide au calcul pour des salariés sous convention forfait en heures.

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

3 min de lecture

En bref - Résumé IA

🔒 Réservé aux abonnés

Exemple 1 : forfait mensuel

Présentation du contexte

- Soit un salarié ayant un forfait de 175 heures par mois, rémunéré 2 700 € par mois ;

- L’entreprise applique un taux de majoration de 25% pour les 8 premières heures supplémentaires réalisées dans la semaine.

Détermination de la durée de travail

- Le forfait représente une durée de travail supérieure de 23,33 heures à la durée légale mensuelle (175h moins 151,67h);

- Compte tenu du taux de majoration des heures supplémentaires en vigueur (25 % pour les 8 premières heures supplémentaires par semaine), la durée de travail est alors déterminée par application d’une pondération d’un facteur 1,25 pour ces 23,33 heures supplémentaires ;

- La « durée totale de travail » prise en compte est donc de 151,67 + (23,33 x 1,25) = 180,83 heures.

Chiffrage des heures supplémentaires éligibles

- Et la rémunération horaire correspondante de 2.700 € / 180,83 h = 14,93 €.

- La rémunération des heures supplémentaires à retenir pour le calcul de l’exonération s’élève donc à 23,33 x 14,93 x 1,25 = 435,42 €.

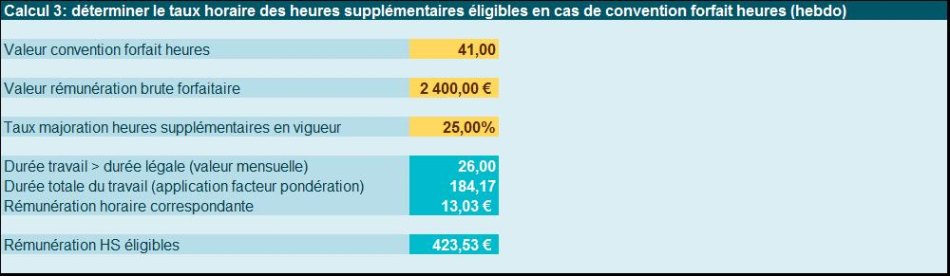

Exemple 2 : forfait hebdomadaire

Présentation du contexte

- Soit un salarié ayant un forfait de 41 heures par semaine, rémunéré 2.400 € par mois ;

- L’entreprise applique un taux de majoration de 25% pour les 8 premières heures supplémentaires réalisées dans la semaine.

Détermination de la durée de travail

- Nous commençons par transformer la convention forfait hebdomadaire en heures à une valeur mensuelle ;

- Si le salarié travaille 41 heures/semaines, sont déclenchées mensuellement des heures supplémentaires à raison de 6h*52semaines/12 mois, soit 26 heures ;

- Ce qui implique un rythme mensuel de 151,67h+26h= 177,67 h

- Ces heures bénéficient d’une majoration de 25% qui entraîne une pondération de 1,25 ;

- La durée « totale de travail prise en compte est donc de 151,67 + (26,00 x 1,25) = 184,17 heures.

Chiffrage des heures supplémentaires éligibles

- La rémunération horaire correspondante de 2.400 / 184,17 = 13,03 €

- La rémunération des heures supplémentaires à retenir pour le calcul de l’exonération s’élève donc à 26,00 x (13,03 € x 1,25) ou 26*16,29 € = 423,53 €.

Actualités en lien

Comment déterminer la réduction de cotisations des heures supplémentaires d’un apprenti ?

Réductions cotisations salariales sur les heures supplémentaires : traitement en paie

Réduction de cotisations salariales sur les heures supplémentaires : prévoir tous les plafonnements

Réduction des cotisations salariales sur les heures supplémentaires et complémentaires : règles de calcul et heures éligibles

La réduction de cotisations salariales sur les heures supplémentaires et complémentaires au 1er janvier 2019

Modèles, outils & dossiers en lien

Modèle de lettre

Modèle de lettre

Lettre heures supplémentaires

Modèle de contrat

Modèle de contrat

Convention de forfait en heures

Modèle de lettre

Modèle de lettre

Lettre de refus du salarié d'effectuer des heures supplémentaires

Bulletin de paie commenté

Bulletin de paie commenté

Cadre en convention forfait heures hebdomadaire en 2020

Outil de gestion de la paie

Outil de gestion de la paie

Défiscalisation et réduction des cotisations sur les heures supplémentaires (ou complémentaires) en 2026

Outil de gestion de la paie

Outil de gestion de la paie

Aide exonération aide domicile-réduction Fillon 2026

Outil de gestion de la paie

Outil de gestion de la paie

Calculer les heures supplémentaires en paie

Outil de gestion de la paie

Outil de gestion de la paie