Comment chiffrer l'avantage en nature logement en 2023 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

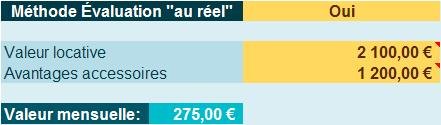

Exemple n°1 : chiffrage au « réel »

Un salarié perçoit une rémunération de 1.800,00 € et bénéficie d’un logement 2 pièces pour lequel la valeur locative annuelle est de 2.100,00 € et qui bénéficie d’avantages accessoires estimés à 1.200,00 €.

Son avantage en nature mensuel sera donc de :

(2.100,00 / 12) + (1.200,00/12) = 175,00 + 100,00 = 275,00 €

Notre outil

Exemple n°2 : chiffrage « forfaitaire »

Un salarié perçoit une rémunération de 2.000,00 € et bénéficie d’un logement composé de 4 pièces.

L’avantage en nature sera alors de : (4*56,50€) = 226,00 €

Notre outil

Exemple n°3 : chiffrage « forfaitaire »

Un salarié perçoit une rémunération de 3.200,00 € et bénéficie d’un logement composé de 4 pièces.

L’avantage en nature sera alors de : (4*94,10€) = 376,40 €

Notre outil

Exemple n°4 : chiffrage « forfaitaire »

Un salarié perçoit une rémunération de 4.200,00 € et bénéficie d’un logement composé de 4 pièces.

L’avantage en nature sera alors de : (4*144,10€) = 576,40 €

Notre outil