Comment chiffrer la participation patronale aux frais de transports publics en 2021 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Exemples concrets : salariés à temps plein

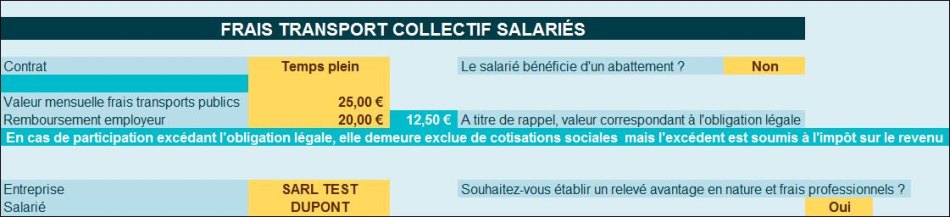

Exemple n°1

Un salarié, à temps plein, utilise un tramway pour se rendre au travail.

Le prix de l’abonnement mensuel est de 25,00 €.

L’employeur effectue la prise en charge dans la limite prévue par la loi.

La valeur du remboursement sera donc de : 25* 50 %= 12,50 €

Exemple n°2

Un salarié, à temps plein, utilise un tramway pour se rendre au travail.

Le prix de l’abonnement mensuel est de 25,00 €.

L’employeur effectue la prise en charge en remboursant 20 €.

Même une participation au-delà de l’obligation légale n’est pas pénalisante vis-à-vis des cotisations sociales, ce qui n’est pas le cas au titre de l’impôt sur le revenu.

Exemples concrets : salariés à temps partiel

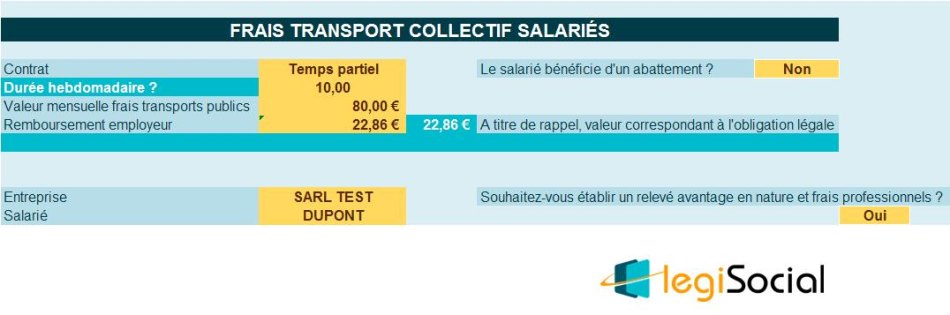

Exemple n°1

Un salarié, à temps partiel, (20h/semaine) utilise le métro pour se rendre au travail.

Le prix de l’abonnement mensuel est de 80,00 €.

L’employeur effectue la prise en charge dans la limite prévue par la loi.

La valeur du remboursement sera donc de : 80* 50 %= 40,00 €

Exemple n°2

Un salarié, à temps partiel, (10h/semaine) utilise le métro pour se rendre au travail.

Le prix de l’abonnement mensuel est de 80,00 €.

L’employeur effectue la prise en charge dans la limite prévue par la loi.

La valeur du remboursement sera donc de : 80* 50 % *(10h/17,50h) = 22,86 €.

Dans ce cas précis, la durée hebdomadaire est inférieure à 50% de la durée légale, la participation de l’employeur est alors proratisée.

Exemples concrets : salariés à temps partiel et durée conventionnelle ≠ durée légale

Exemple 1

- Pour un salarié travaillant 15 heures par semaine dans une entreprise dont l’horaire de travail conventionnel est de 34 heures ;

- La moitié du temps complet est de (34 h / 2), soit 17 h ;

- La prise en charge s’établit à 15/17ème de 50 % du montant du titre.

![]()

Commentaires

- La durée conventionnelle étant inférieure à la durée légale, c’est la durée conventionnelle qui est retenue, soit 34h ;

- Le prix de l’abonnement est de 100 € ;

- La prise en charge minimale légale est donc de 100 €* 50% ;

- La durée contractuelle étant inférieur à 50% de la durée conventionnelle (17 h), une pondération doit être réalisée ;

- Soit (100 €*50%)* (15h/17) = 44,12 €.

Exemple 2

- Pour un salarié travaillant 15 heures par semaine dans une entreprise dont l’horaire de travail conventionnel est de 37 heures :

- La moitié du temps complet de (35 h / 2) soit 17,5 h

- La prise en charge s’établit à 15/17,5 de 50 % du montant du titre.

![]()

Commentaires

- La durée conventionnelle étant supérieure à la durée légale, c’est la durée légale qui est retenue ;

- Le prix de l’abonnement est de 100 € ;

- La prise en charge minimale légale est donc de 100 €* 50% ;

- La durée contractuelle étant inférieur à 50% de la durée légale (17,50 h), une pondération doit être réalisée ;

- Soit (100 €*50%)* (15h/17,50h) = 42,86 €.

Références

Publication site du BOSS « Avantages en nature et frais professionnels », Références BOSS : points n°10 à 1110