Traitement fiscal et social de l'indemnité lors d'une mise à la retraite en 2024 : exemple chiffré

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Loi du 14 avril 2023 de réforme des retraites

Pour retrouver les dispositions à venir au 1er septembre 2023, il convient de se rapprocher de notre fiche pratique proposée au sein de notre pack abordant exclusivement les dispositions contenues dans la loi.

La réforme des retraites selon la loi du 14 avril 2023

La LFRSS rectificative pour 2023, portant réforme des retraites, publiée au JO du 15 avril 2023, contient les dispositions qui entrent en vigueur le 1er septembre 2023. Notre fiche pratique est actualisée à la suite de la publication de décrets

Présentation du contexte

Mise à la retraite acceptée par le salarié

Nous supposerons la situation suivante :

- Un salarié cadre est mis à la retraite par son employeur, les conditions requises étant supposées remplies (âge permettant le départ à la retraite, acceptation du départ par le salarié).

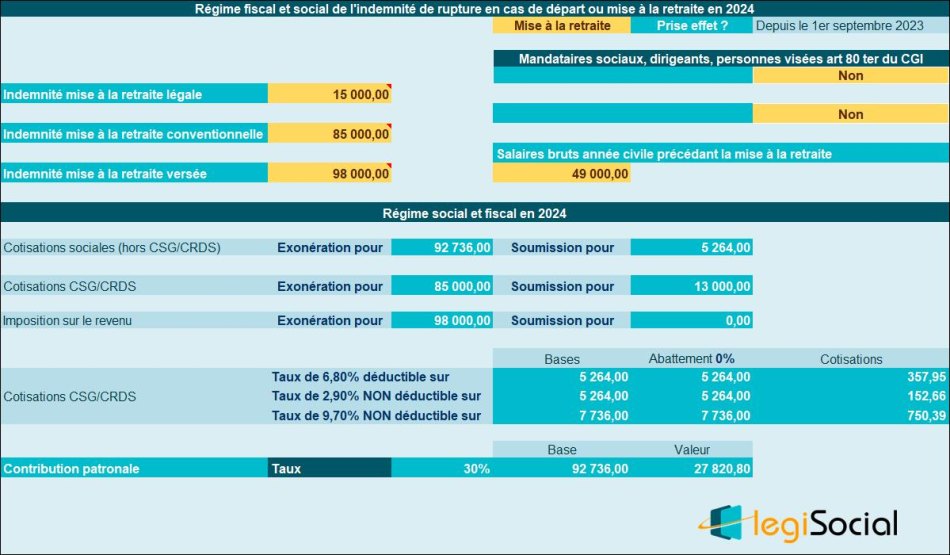

Indemnité mise à la retraite

Concernant l’indemnité de mise à la retraite, le gestionnaire de paie dispose des informations suivantes :

- Valeur de l’indemnité calculée selon les dispositions légales : 15.000 € ;

- Valeur indemnité selon les dispositions conventionnelles en vigueur dans l’entreprise : 85.000 € ;

- Indemnité versée au salarié : 98.000 €.

En outre, il est confirmé que le salarié justifie d’une rémunération brute sur l’année civile précédant le départ à la retraite de 49.000 €.

Régime fiscal et social en 2024

| Impôt sur le revenu | Détermination de la part exonérée d’impôt sur le revenu, limitée au montant le plus élevé entre :

|

| Cotisations de sécurité sociale | Détermination de la part exonérée de cotisations en retenant comme limite le plus petit des 2 montants suivants :

|

| Cotisations CSG/CRDS | Détermination de la partie exclue de cotisations CSG/CRDS en retenant la plus petite de 2 limites d’exclusion :

Les cotisations CSG/CRDS sont calculées sans aucun abattement. Les cotisations CSG/CRDS calculées sur des sommes exonérées d’impôt sur le revenu et de cotisations sociales sont totalement non déductibles. (BOI-RSA-BASE-30-30-20170724) |

| Contribution patronale |

|

Traitement fiscal et social

Compte tenu du contexte proposé, l’entreprise sera donc redevable d’une contribution patronale de 27.820,00 €